Tài chính doanh nghiệp 1

Ôn tập tổng hợp

Đề cương Tổng hợp lý thuyết môn Tài chính doanh nghiệp. Bao gồm 4 Báo cáo tài chính quan trọng và kiến thức về tài chính của các doanh nghiệp

Table of Contents

expand_more expand_lessCHHƯƠNG 1: TỔNG QUAN VÀ KHÁI NIỆM

2. Môi trường hoạt động của doanh nghiệp

II. Khái niệm tài chính doanh nghiệp

CHƯƠNG 2: QUẢN LÝ THU CHI DOANH NGHIỆP

I. Vai trò của Báo cáo tài chính

1. Cách lập bảng cân đối kế toán

3. Ý nghĩa của bảng cân đối kế toán

III. Báo cáo kết quả kinh doanh

1. Cách lập báo cáo kết quả kinh doanh

3. Ý nghĩa của báo cáo kết quả kinh doanh

IV. Báo cáo lưu chuyển tiền tệ

V. Thuế Giá trị gia tăng, Tiêu thụ đặc biệt, Thu nhập DN

CHƯƠNG 3: PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

I. Khái niệm Phân tích tài chính DN

II. Quy trình phân tích tài chính

IV. Phân tích các báo cáo tài chính

V. Phân tích các tỷ số tài chính

1. Nhóm tỷ số phản ánh khả năng thanh toán

2. Nhóm tỷ số phản ánh khả năng cân đối vốn (cơ cấu TC)

3. Nhóm tỷ số về khả năng hoạt động

4. Nhóm tỷ số về khả năng sinh lợi

CHƯƠNG 4: NGUỒN VỐN DOANH NGHIỆP

III. So sánh huy động Nợ và VCSH

CHƯƠNG 5: CHI PHÍ VỐN VÀ CƠ CẤU VỐN

CHƯƠNG 6: QUẢN LÝ TÀI SẢN NGẮN HẠN CỦA DOANH NGHIỆP

1. Quản lý tiền bằng mô hình EOQ

2. Quản lý tiền bằng mô hình Miller - Orr

DETAILED INSTRUCTION

CHHƯƠNG 1: TỔNG QUAN VÀ KHÁI NIỆM

I. Khái niệm và phân loại

1. Phân loại:

- Kinh doanh cá thể

1. Là loại hình được thành lập đơn giản nhất, không cần phải có điều lệ chính thức và ít chịu sự quản lý của Nhà nước.

2. Không phải trả thuế thu nhập doanh nghiệp, tất cả lợi nhuận bị tính thuế thu nhập cá nhân.

3. Chủ doanh nghiệp chịu trách nhiệm vô hạn đối với các nghĩa vụ và

các khoản nợ, không có sự tách biệt giữa tài sản cá nhân và tài sản của doanh nghiệp.

4. Thời gian hoạt động của doanh nghiệp phụ thuộc vào tuổi thọ của người chủ.

5. Khả năng thu hút vốn bị hạn chế bởi khả năng của người chủ.

- Kinh doanh góp vốn

1. Việc thành lập doanh nghiệp này dễ dàng và chi phí thành lập thấp. Đối với các hợp đồng phức tạp cần phải được viết tay. Một số trường hợp cần có giấy phép kinh doanh.

2. Các thành viên chính thức (general partners) có trách nhiệm vô hạn với các khoản nợ. Mỗi thành viên có trách nhiệm đối với phần tương ứng với phần vốn góp. Nếu như một thành viên không hoàn thành trách nhiệm trả nợ của mình, phần còn lại sẽ do các thành viên khác hoàn trả.

3. Doanh nghiệp tan vỡ khi một trong các thành viên chính thức chết hay rút vốn.

4. Khả năng về vốn hạn chế.

5. Lãi từ hoạt động kinh doanh của các thành viên phải chịu thuế thu nhập cá nhân.

- Công ty

Công ty là loại hình doanh nghiệp mà ở đó có sự kết hợp ba loại lợi ích: các cổ đông (chủ sở hữu), của hội đồng quản trị và của các nhà quản lý. Theo truyền thống, cổ đông kiểm soát toàn bộ phương hướng, chính sách và hoạt động của công ty. Cổ đông bầu nên hội đồng quản trị, sau đó hội đồng

2. Môi trường hoạt động của doanh nghiệp

Doanh nghiệp luôn phải đối đầu với công nghệ. Sự phát triên của công nghệ là một yếu tố góp phần thay đổi phương thức sản xuất, tạo ra nhiều kỹ thuật mới dẫn đến những thay đổi mạnh mẽ trong quản lý tài chính doanh nghiệp.

Doanh nghiệp là đối tượng quản lý của Nhà nước. Sự thắt chặt hay nới lỏng hoạt động của doanh nghiệp được điều chỉnh bằng luật và các văn bản quy phạm pháp luật, bằng cơ chế quản lý tài chính.

Doanh nghiệp trong nên kinh tế thị trường phải dự tính được khả năng xảy ra rủi ro, đặc biệt là rủi ro tài chính để có cách ứng phó kịp thời và đúng

II. Khái niệm tài chính doanh nghiệp

- Tài chính doanh nghiệp được hiêu là những quan hệ giá trị giữa doanh nghiệp với các chủ thể trong nền kinh tế. Các quan hệ tài chính doanh nghiệp chủ yếu bao gồm:

- Quan hệ giữa doanh nghiệp với Nhà nước

Đây là mối quan hệ phát sinh khi doanh nghiệp thực hiện nghĩa vụ thuế đối với Nhà nước, khi Nhà nước góp vốn vào doanh nghiệp.

Quan hệ giữa doanh nghiệp với thị trường tài chính

Quan hệ này được thể hiện thông qua việc doanh nghiệp tìm kiếm các nguồn tài trợ. Trên thị trường tài chính, doanh nghiệp có thể vay ngắn hạn để đáp ứng nhu cầu vốn ngắn hạn, có thể phát hành cổ phiếu và trái phiếu để đáp ứng nhu cầu vốn dài hạn. Ngược lại, doanh nghiệp phải trả lãi vay và vốn vay, trả lãi cổ phần cho các nhà tài trợ. Doanh nghiệp cũng có thể gửi tiên vào ngân hàng, đầu tư chứng khoán bằng số tiên tạm thời chưa sử dụng.

- Quan hệ giữa doanh nghiệp với các thị trường khác

Trong nền kinh tế, doanh nghiệp có quan hệ chặt chẽ với các doanh nghiệp khác trên thị trường hàng hoá, dịch vụ, thị trường sức lao động. Đây là những thị trường mà tại đó doanh nghiệp tiến hành mua sắm máy móc

Doanh nghiệp là một tổ chức kinh tế, có tên riêng, có tài sản, có trụ sở giao dịch ổn định, được đăng ký kinh doanh theo quy định của pháp luật nhằm mục đích thực hiện các hoạt động kinh doanh.

- Quan hệ trong nội bộ doanh nghiệp

Đây là quan hệ giữa các bộ phận sản xuất - kinh doanh, giữa cổ đông và người quản lý, giữa cổ đông và chủ nợ, giữa quyền sử dụng vốn và quyền sở hữu vốn. Các mối quan hệ này được thể hiện thông qua hàng loạt chính sách của doanh nghiệp như: chính sách cổ tức (phân phối thu nhập), chính sách đầu tư, chính sách về cơ cấu vốn, chỉ phí v.V...

CHƯƠNG 2: QUẢN LÝ THU CHI DOANH NGHIỆP

I. Vai trò của Báo cáo tài chính

- Cung cấp các thông tin về tình trạng tài chính, kết quả sản xuất, kinh doanh cũng như lưu chuyển tiền tệ của một doanh nghiệp có ích cho việc ra quyết định kinh tế.

- Cung cấp các thông tin, số liệu để kiểm tra tình hình hạch toán kinh doanh, chấp hành chính sách, chế độ tài chính kế toán (VAS và IAS)

- Lập kế hoạch tài chính ngắn hạn, dài hạn

Yêu cầu: Trung thực, tuân thủ chuẩn mực, kịp thời, có thể so sánh được

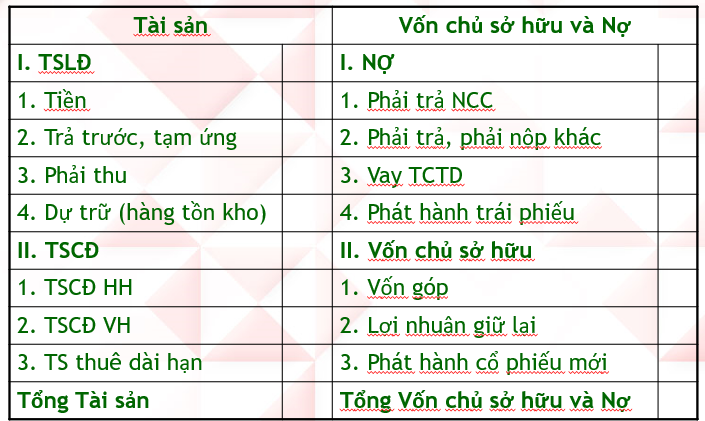

II. Bảng cân đối kế toán

Bảng cân đối kế toán (BCĐKT) thể hiện những gì doanh nghiệp đang nợ và những gì doanh nghiệp đang sở hữu, cũng như số tiền đầu tư của các cổ đông.

1. Cách lập bảng cân đối kế toán

Gồm 2 phần: Tài sản và Nguồn vốn (Vốn chủ sở hữu và Nợ)

- Cột "Số đầu năm": Lấy số liệu cột "Số cuối kỳ" của bảng CĐKT ngày 31/12 năm trước.

- Cột “Số cuối kỳ”: Lấy “Số dư cuối kỳ” của các tài khoản liên quan trên bảng cân đối phát sinh năm nay.

- Chú ý: Tổng Tài sản = Tổng Nguồn vốn

2. Các khoản mục cơ bản

Bảng cân đối kế toán (**) ngày …. tháng …. năm

3. Ý nghĩa của bảng cân đối kế toán

- BCĐKT mô tả tình trạng tài chính của DN tại một thời điểm

- BCĐKT cho biết cách thức DN giải quyết 2 vấn đề cơ bản của TCDN: chiến lược đầu tư dài hạn và quyết định huy động vốn

- Các khoản mục trên BCĐKT được sắp xếp theo thứ tự chuyển hoá thành tiền giảm dần và mức độ ưu tiên thanh toán

III. Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh (BKKN) là một báo cáo tài chính quan trọng, tóm tắt hiệu quả hoạt động kinh doanh của doanh nghiệp trong một kỳ báo cáo nhất định (thường là tháng, quý hoặc năm).

Báo cáo này được sử dụng bởi ban lãnh đạo doanh nghiệp, nhà đầu tư, chủ nợ và các bên liên quan khác để đánh giá tình hình tài chính và hiệu quả hoạt động của doanh nghiệp

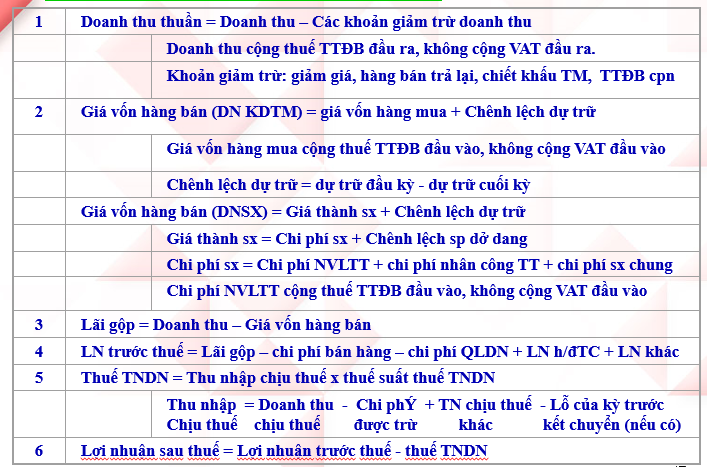

1. Cách lập báo cáo kết quả kinh doanh

- Kế toán xác định doanh thu:

● Thời điểm ghi nhận: Khách hàng chấp nhận thanh toán: đã chuyển giao quyền sở hữu hàng hoá hoặc xuất hoá đơn bán hàng

● Giá trị ghi nhận: Giá trị hợp lý của hàng hoá được chuyển giao, không bao gồm các khoản thu cho bên thứ ba, VD: Thuế GTGT

- Kế toán xác định chi phí

● Thời điểm ghi nhận: DN chấp nhận thanh toán: đã nhận quyền sở hữu hàng hoá hoặc hoá đơn mua hàng

● Giá trị ghi nhận:

○ Giá trị hợp lý của các hao phí để có được một lượng hàng hoá, dịch vụ nhất định, không bao gồm các khoản trả cho bên thứ ba, VD: VAT.

○ Tương ứng với doanh thu trong kỳ.

○ Là hao phí bằng tiền hoặc mang tính trích lập quỹ như KH TSCĐ.

2. Các khoản mục cơ bản

3. Ý nghĩa của báo cáo kết quả kinh doanh

Đối với doanh nghiệp:

● Đánh giá hiệu quả hoạt động kinh doanh: BKKN giúp doanh nghiệp đánh giá được hiệu quả hoạt động kinh doanh trong một kỳ báo cáo nhất định, từ đó có thể đưa ra những định hướng điều chỉnh hoạt động phù hợp để nâng cao hiệu quả kinh doanh.

● Theo dõi tình hình tài chính: BKKN giúp doanh nghiệp theo dõi tình hình tài chính, bao gồm doanh thu, chi phí và lợi nhuận, từ đó có thể đưa ra những quyết định tài chính hợp lý.

● Lập kế hoạch cho tương lai: BKKN là cơ sở để doanh nghiệp lập kế hoạch cho tương lai, bao gồm kế hoạch kinh doanh, kế hoạch đầu tư, kế hoạch tài chính, v.v.

● Quản lý rủi ro: BKKN giúp doanh nghiệp xác định và đánh giá các rủi ro trong hoạt động kinh doanh, từ đó có thể đưa ra các biện pháp phòng ngừa rủi ro phù hợp.

● Đánh giá giá trị doanh nghiệp: BKKN là một trong những yếu tố quan trọng để đánh giá giá trị doanh nghiệp, từ đó có thể thu hút đầu tư và huy động vốn.

Đối với các bên liên quan khác:

● Nhà đầu tư: BKKN giúp nhà đầu tư đánh giá tiềm năng sinh lời của doanh nghiệp, từ đó có thể đưa ra quyết định đầu tư sáng suốt.

● Chủ nợ: BKKN giúp chủ nợ đánh giá khả năng thanh toán nợ của doanh nghiệp, từ đó có thể đưa ra quyết định cho vay phù hợp.

● Nhân viên: BKKN giúp nhân viên hiểu rõ tình hình tài chính và hiệu quả hoạt động kinh doanh của doanh nghiệp, từ đó có thể nâng cao tinh thần làm việc và gắn bó với doanh nghiệp.

● Chính phủ: BKKN giúp chính phủ nắm bắt tình hình kinh tế vĩ mô, từ đó có thể đưa ra các chính sách điều tiết kinh tế phù hợp.

-

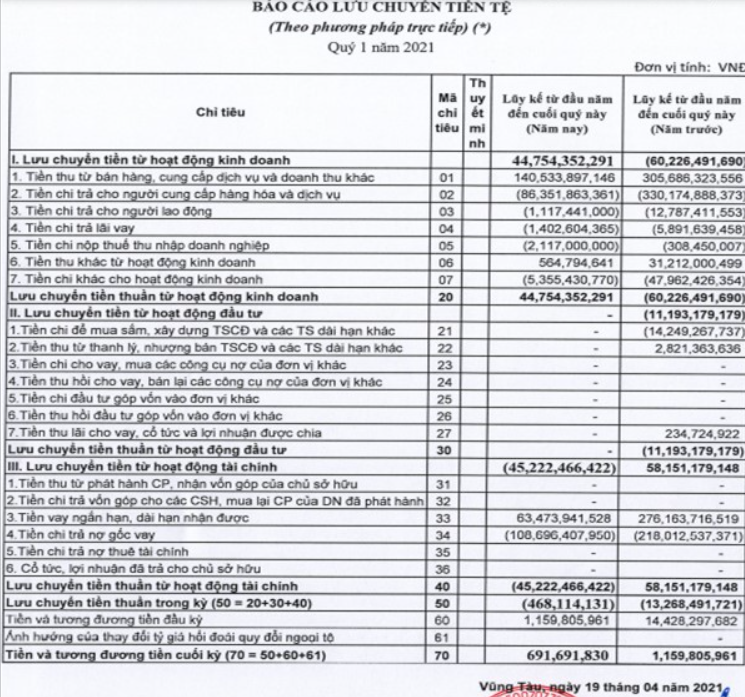

IV. Báo cáo lưu chuyển tiền tệ

Báo cáo này được lập để tổng hợp lại tình hình thu, chi tiền tệ của doanh nghiệp được phân loại theo 3 hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính trong một thời kỳ nhất định.

1. Cách lập

Khi lập báo cáo lưu chuyển tiền tệ dù dùng phương pháp nào đều gồm 3 phần:

– Lưu chuyển tiền từ hoạt động kinh doanh;

– Lưu chuyển tiền từ hoạt động đầu tư;

– Lưu chuyển tiền từ hoạt động tài chính.

Nội dung Lưu chuyển tiền từ hoạt động kinh doanh với mỗi phương pháp có cách lập khác nhau, còn đối với 2 nội dung Lưu chuyển tiền từ hoạt động đầu tư và Lưu chuyển tiền từ hoạt động tài chính thì cả 2 phương pháp phương pháp là như nhau.

2. Khoản mục cơ bản:

3. Ý nghĩa

Đối với doanh nghiệp:

● Đánh giá khả năng thanh toán ngắn hạn: BLCT giúp doanh nghiệp đánh giá khả năng thanh toán ngắn hạn, tức là khả năng đáp ứng các nghĩa vụ đến hạn trong vòng một năm của doanh nghiệp. Khả năng thanh toán ngắn hạn được đánh giá thông qua dòng tiền hoạt động kinh doanh trong BLCT.

● Đánh giá hiệu quả sử dụng vốn: BLCT giúp doanh nghiệp đánh giá hiệu quả sử dụng vốn, bao gồm việc sử dụng vốn cho hoạt động kinh doanh, đầu tư và tài chính. Hiệu quả sử dụng vốn được đánh giá thông qua các dòng tiền hoạt động, đầu tư và tài chính trong BLCT.

● Đánh giá chiến lược kinh doanh: BLCT giúp doanh nghiệp đánh giá tính hiệu quả của các chiến lược kinh doanh, bao gồm chiến lược kinh doanh, chiến lược đầu tư và chiến lược tài chính. Tính hiệu quả của chiến lược kinh doanh được đánh giá thông qua tác động của các chiến lược này đến dòng tiền của doanh nghiệp.

● Lập kế hoạch tài chính: BLCT là cơ sở để doanh nghiệp lập kế hoạch tài chính, bao gồm kế hoạch thu chi tiền mặt, kế hoạch đầu tư và kế hoạch tài chính.

● Quản lý rủi ro thanh khoản: BLCT giúp doanh nghiệp xác định và đánh giá rủi ro thanh khoản, từ đó có thể đưa ra các biện pháp quản lý rủi ro thanh khoản phù hợp.

Đối với các bên liên quan khác:

● Nhà đầu tư: BLCT giúp nhà đầu tư đánh giá khả năng thanh toán nợ và tiềm năng tăng trưởng của doanh nghiệp, từ đó có thể đưa ra quyết định đầu tư sáng suốt.

● Chủ nợ: BLCT giúp chủ nợ đánh giá khả năng thanh toán nợ của doanh nghiệp, từ đó có thể đưa ra quyết định cho vay phù hợp.

● Nhân viên: BLCT giúp nhân viên hiểu rõ tình hình tài chính của doanh nghiệp, từ đó có thể nâng cao tinh thần làm việc và gắn bó với doanh nghiệp.

● Chính phủ: BLCT giúp chính phủ nắm bắt tình hình thanh khoản của các doanh nghiệp, từ đó có thể đưa ra các chính sách hỗ trợ phù hợp.

V. Thuế Giá trị gia tăng, Tiêu thụ đặc biệt, Thu nhập DN

1. Thuế GTGT

- Là thuế tính trên khoản giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình sản xuất,lưu thông đến tiêu dùng

- Đối tượng chịu Thuế GTGT: Hàng hoá, dịch vụ (kể cả dịch vụ mua của tổ chức, cá nhân nước ngoài) dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam, trừ các đối tượng không chịu thuế GTGT (quy định tại Điều 4, Luật Thuế GTGT)

- Đối tượng nộp Thuế GTGT: Tổ chức, cá nhân có hoạt động sản xuất, kinh doanh ở Việt Nam hoặc nhập khẩu từ nước ngoài các hàng hoá, dịch vụ chịu thuế GTGT

- Phương pháp tính thuế GTGT:

● Phương pháp khấu trừ

● Phương pháp trực tiếp

- DN đóng vai trò trung gian trong quá trình thu và nộp thuế GTGT cho NN

* VAT đầu ra = VAT thu hộ NN

* VAT đầu vào = VAT nộp hộ người TD

* VAT còn phải nộp = VAT đầu ra – VAT đầu vào

2. Thuế TTĐB:

- Đối tượng chịu Thuế TTĐB:

● Hàng hóa: Thuốc lá, rượu, bia, ô tô dưới 24 chỗ ngồi, xe mô tô 2 hoặc 3 bánh có dung tích xilanh từ 125cm3 , tàu bay, du thuyền, xăng, điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống, bài lá, vàng mã, hàng mã.

● Dịch vụ: vũ trường, massage, karaoke, casino, golf, xổ số, đặt cược.

- Đối tượng nộp Thuế TTĐB

● Tổ chức, cá nhân có hoạt động sản xuất, nhập khẩu các hàng hoá, dịch vụ chịu thuế TTĐB

- Thuế suất thuế TTĐB: 10% - 70%

- Công thức tính Thuế TTĐB:

TTĐB đầu ra = Doanh thu x Thuế suất thuế TTĐB

3. Thuế TNDN

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu, đánh trực tiếp vào khoản thu nhập doanh nghiệp phải chịu thuế. Thuế TNDN bao gồm các khoản thu nhập của doanh nghiệp từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và các loại thu nhập khác theo quy định của pháp luật.

- Cách tính: Thuế TNDN được tính trên phần thu nhập chịu thuế của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý.

Thu nhập chịu thuế trong kỳ tính thuế = Doanh thu để tính thu nhập chịu thuế trong kỳ tính thuế - Chí phí được trừ trong kỳ tính thuế + Thu nhập chịu thuế khác trong kỳ tính thuế

- Thuế suất TNDN: thường là 25%, các ngành như khai thác, tìm kiếm, thăm dò dầu khí, vàng bạc, thiếc, bạch kim, wonfram, antimoan, đá quý, đất hiếm từ 32%-50%

CHƯƠNG 3: PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

I. Khái niệm Phân tích tài chính DN

Phân tích tài chính doanh nghiệp là sử dụng một tập hợp các khái niệm, phương pháp và các công cụ cho phép xử lý các thông tin kế toán và các thông tin khác về quản lý nhằm đánh giá tình hình tài chính của một doanh nghiệp, đánh giá rủi ro, mức độ và chất lượng hiệu quả hoạt động của doanh nghiệp đó.

II. Quy trình phân tích tài chính

1. Thu thập thông tin:

- Từ nội bộ DN:

● Hệ thống sổ sách tài chính - kế toán - quản lý;

● Quan sát trực tiếp;

● Phỏng vấn CBCNV

- Bên ngoài DN:

● Tổ chức chuyên nghiệp

● Chuyên gia

● Phương tiện truyền thông

● Khác: thuế, thanh tra, kiểm toán, đối tác …

Charge your account to get a detailed instruction for the assignment