Toán tài chính

Ôn tập tổng hợp 2

Tổng hợp các lý thuyết, kiến thức trọng tâm của môn toán tài chính

Table of Contents

expand_more expand_lessChương 1: Lãi đơn và chiết khấu theo lãi đơn

1. Công thức tính lãi tổng quát

2. Lãi suất trung bình của nhiều khoản vốn

3. Chiết khấu thương phiếu theo lãi đơn

3.2. Giá trị danh nghĩa của TP: chính là mệnh giá của thương phiếu , ký hiệu là C

4. Hai phương pháp chiết khấu thương phiếu

5.1. Chi phí chiết khấu = Tiền chiết khấu + Hoa hồng ký hậu + Hoa hồng cố định + Thuế

5.2. Giá trị ròng = Mệnh giá – Chi phí chiết khấu

6. Sự tương đương của thương phiếu theo lãi đơn

6.1. Khái niệm về sự tương đương của hai thương phiếu:

6.2. Định lý về sự tương đương của thương phiếu trong ngắn hạn:

2.1. Tổng quan về tài khoản vãng lai

2.2. Lập bảng tính cho TKVL cùng lãi suất

2.3. Lập bảng tính cho TKVL không cùng lãi suất

Chương 3: Lãi gộp và chiết khấu thương phiếu theo lãi gộp

3.1. Số tiền thu được cuối cùng

3.1.1. Số tiền thu được cuối cùng

Ký hiệu:

3.2. Trường hợp n không nguyên

3.3. Lãi suất tỷ lệ và Lãi suất tương đương

3.3.1. Lãi suất tỷ lệ là lãi suất chia đều theo độ dài thời gian.

3.4. Công thức hiện tại hóa một khoản vốn

4.1.1. Khái niệm chuỗi niên kim

4.1.2. Các yếu tố của một chuỗi niên kim:

4.1.3. Chuỗi niên kim đầu kỳ, chuỗi niên cuối kỳ và quan niệm về thời điểm gốc.

4.2. CNK cố định là CNK gồm các niên kim có giá trị bằng nhau.

4.2.1. Số tiền thu được cuối cùng của CNK cố định (Vn)

4.2.2 Giá trị hiện tại của CNK cố định (V0)

4.3. CHUỖI NIÊN KIM BIẾN ĐỘNG THEO CẤP SỐ CỘNG

1. Số tiền thu được cuối cùng của CNK biến động theo cấp số cộng

2. Giá trị hiện tại của CNK biến động theo cấp số cộng {V0}

4.4. Chuỗi niên kim biến động theo cấp số nhân

1. Số tiền thu được cuối cùng của CNK biến động theo cấp số nhân {(g)Vn}

2. Giá trị hiện tại của CNK biến động theo cấp số nhân

Chương 5: Thanh toán nợ thông thường

5.1. KHÁI NIỆM NỢ THÔNG THƯỜNG

5.2. THANH TOÁN NỢ THÔNG THƯỜNG THEO CHUỖI NIÊN KIM CỐ ĐỊNH

5.3. THANH TOÁN NỢ THEO CHUỖI NIÊN KIM CÓ MỨC TRẢ NỢ GỐC HÀNG KỲ CỐ ĐỊNH

5.3.2. Mức trả nợ gốc hàng kỳ:

5.3.3. Quy luật biến động các niên kim:

DETAILED INSTRUCTION

Chương 1: Lãi đơn và chiết khấu theo lãi đơn

1. Công thức tính lãi tổng quát

Các ký hiệu

C Vốn đầu tư ban đầu (đvtt)

t%/năm Lãi suất đầu tư

I Tiền lãi (đvtt)

· Công thức tính lãi với độ dài thời gian tính theo năm:

Thời gian đầu tư là a (năm) thì I = Cta100

· Công thức tính lãi với độ dài thời gian tính theo tháng:

Thời gian đầu tư là b (tháng) thì I = Ctb1200

· Công thức tính lãi với độ dài thời gian tính theo ngày:

Thời gian đầu tư là n (ngày) thì I = Ctb36000

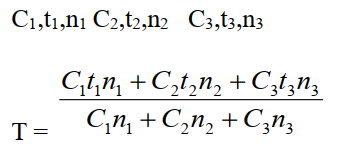

2. Lãi suất trung bình của nhiều khoản vốn

· Lý do xem xét LSTB

Để xác định tỷ lệ sinh lời trung bình hoặc chi phí vốn trung bình của các khoản vốn

· Khái niệm T%/năm

LSTB của nhiều khoản vốn là lãi suất mà nếu thay lãi suất này vào các lãi suất cá biệt thì tổng tiền lãi của các khoản vốn không đổi

· Công thức

Gọi T (%/năm) là lãi suất trung bình của 3 khoản vốn lần lượt là:

3. Chiết khấu thương phiếu theo lãi đơn

3.1. Khái niệm thương phiếu

Thương phiếu là chứng từ (giấy tờ có giá) phát sinh trong quan hệ thương mại, phản ánh nghĩa vụ trả tiền được lập trên cơ sở quan hệ tín dụng thương mại.

Thương phiếu bao gồm:

- Hối phiếu

- Lệnh phiếu

- Séc

Đặc điểm của thương phiếu:

· Tính linh hoạt

· Tính trừu tượng

· Tính bắt buộc

· Tính chuyển nhượng

3.2. Giá trị danh nghĩa của TP: chính là mệnh giá của thương phiếu , ký hiệu là C

3.3. Kỳ hạn thanh toán của TP: là thời gian còn lại của TP từ thời điểm chiết khấu TP đến thời điểm đáo hạn của TP, ký hiệu là n (ngày)

4. Hai phương pháp chiết khấu thương phiếu

Ký hiệu:

C: Mệnh giá của thương phiếu (đvtt)

n: Thời gian còn lại của thương phiếu (ngày)

t: Lãi suất chiết khấu (%/năm)

V: Giá trị hiện lại của thương phiếu (đvtt)

E: Tiền chiết khấu (đvtt)

4.1. Phương pháp chiết khấu thương mại là phương pháp trong đó tiền chiết khấu tính trên mệnh giá của thương phiếu.

Công thức tính Ec và Vc:

Ec = Ctn36000 Vc = C – Ec = C(36000 - tn)36000

4.2. Phương pháp chiết khấu hợp lý là phương pháp trong đó tiền chiết khấu tính trên giá trị hiện tại của thương phiếu

Công thức tính Er và Vr

Er = Vrtn36000 = Ctn36000 + tn Vr = C – Er

1Er - 1Ec = 1C

Ec > Er ⇔ Vc < Vr

Charge your account to get a detailed instruction for the assignment