Kế toán tài chính 1

Ôn tập tổng hợp

Tổng hợp các lý thuyết, kiến thức trọng tâm của môn Kế toán Tài chính

Table of Contents

expand_more expand_lessCHƯƠNG 1: BÁO CÁO TÀI CHÍNH VÀ CHUẨN MỰC KẾ TOÁN

I. Thị trường tài chính và mối liên hệ toàn cầu với báo cáo tài chính

3. Mối liên hệ giữa thị trường tài chính và BCTC:

III. Các tổ chức liên quan đến quá trình thiết lập BCTC:

1. Tổ chức quốc tế của các Ủy ban chứng khoán (IOSCO)

2. Ủy ban chuẩn mực kế toán quốc tế:

IV. Những thách thức đối với BCTC:

V. Đặc điểm xây dựng hệ thống kế toán và các vấn đề liên quan đến BCTC tại Việt Nam

1. Các cơ quan ban hành văn bản pháp lý và quy định về kế toán: Quốc hội, Chính phủ, Bộ tài chính

2. Đặc điểm hệ thống kế toán VN hiện nay:

3. Khó khăn, thách thức khi triển khai áp dụng IFRS tại Việt Nam

CHƯƠNG 2: KHUÔN KHỔ LÝ THUYẾT

SỬ DỤNG ĐỂ LẬP BÁO CÁO TÀI CHÍNH

4. Tổng quan (sơ đồ H2.1 giáo trình)

II. Nội dung cơ bản của KKLT sử dụng để lập BCTC

1. Các đặc tính của thông tin kế toán: (sơ đồ H2.2 giáo trình)

2. Các đặc tính cơ bản và các đặc tính tăng cường

3. Các yếu tố cơ bản của BCTC:

IV. Các nguyên tắc đo lường, ghi nhận và công bố thông tin kế toán

1. Các nguyên tắc liên quan đến đo lường

2. Nguyên tắc ghi nhận doanh thu

3. Nguyên tắc ghi nhận chi phí

4. Nguyên tắc công bố đầy đủ thông tin

V. Đặc điểm về KKLT sử dụng để lập BCTC tại VN

CHƯƠNG 3: BÁO CÁO THU NHẬP, BÁO CÁO VỐN CHỦ SỞ HỮU VÀ THÔNG TIN CÓ LIÊN QUAN

1. Tính hữu ích và hạn chế của BC thu nhập

2. Chất lượng của thông tin lợi nhuận

3. Nội dung và kết cấu của BC thu nhập

4. Trình bày các thay đổi chính sách kế toán và sai sót kế toán

5. BC lợi nhuận chưa phân phối, BC thu nhập toàn diện và BC VCSH

I. Tính hữu ích và 1 số hạn chế của báo cáo tình hình tài chính

II. Các yếu tố cấu thành báo cáo tình hình tài chính

3. VCSH: Phần giá trị còn lại trong tài sản của DN sau khi trừ NPT:

III. Nội dung và hính thức trình bày của báo cáo tình hình tài chính (bảng 4.1 trang 153 giáo trình)

3. VCSH: phần cổ đông đối với các công ty cổ phần

IV. Khái quát chung về báo cáo lưu chuyển tiền tệ

2. Mục tiêu BCLCTT: phản ánh số tiền phải thu và phải trả của DN trong cả 1 kỳ

V. Khái quát chung về Thuyết minh BCTC

2. Yêu cầu trình bày thông tin

VI. Đặc điểm BCTHTC, BCLCTT, TM BCTC tại Việt Nam

Chương 5: kế toán và giá trị theo thời gian của tiền

II. Giá trị hiện tại và tương lai của 1 khoản tiền

III. Giá trị hiện tại và giá trị tương lai của 1 chuỗi tiền tệ

a. Giá trị tương lai của 1 chuỗi tiền tệ cuối mỗi kỳ

b. Giá trị tương lai của 1 chuỗi tiền tệ cuối mỗi kỳ

c.Giá trị hiện tại của 1 chuỗi tiền tệ cuối mỗi kỳ

d.Giá trị hiện tại của 1 chuỗi tiền tệ đầu mỗi kỳ

Chương 6: Kế toán tiền và các khoản phải thu

I. Kế toán tiền và các khoản tương đương tiền

II. Phân loại các khoản phải thu và kế toán phải thu khách hàng

1. Phân loại các khoản phải thu

2. Kế toán phải thu khách hàng

3. Đánh giá các khoản phải thu

III. Kế toán thương phiếu phải thu

IV. Các vấn đề khác liên quan đến kế toán phải thu khách hàng và thương phiếu phải thu

Chương 7: Kế toán hàng tồn kho

I. Khái niệm, phân loại hàng tồn kho và hệ thổng quản lý HTK

III. Ảnh hưởng của các sai sót HTK đến BCTC

a) HTK trong lĩnh vực nông nghiệp

b) Kế toán tài sản nông nghiệp

VI. Xác định giá trị HTK cuối kỳ bằng phương pháp lợi nhuận gộp

VII. Xác định giá trị HTK cuối kỳ bằng phương pháp giá bán

VIII. Phân tích và trình bày khoản mục HTK trên BCTC

IX. Đặc điểm kế toán HTK theo hệ thống kế toán kho tại Việt Nam

DETAILED INSTRUCTION

CHƯƠNG 1: BÁO CÁO TÀI CHÍNH VÀ CHUẨN MỰC KẾ TOÁN

I. Thị trường tài chính và mối liên hệ toàn cầu với báo cáo tài chính

1. Thị trường tài chính:

● Khái niệm: nơi các DN, nhà đầu tư, tổ chức tài chính tiến hành các hoạt động huy động, đầu tư, phân bổ vốn thông qua việc trao đổi, mua bán tiền tệ, chứng khoán và các công cụ tài chính phái sinh khác.

2. Báo cáo kế toán:

● Khái niệm: là kết quả đầu ra của công tác kế toán và là phương tiện cơ bản mà mỗi đơn vị sử dụng để truyền tải thông tin về tình hình hoạt động đến các đối tượng quan tâm ở bên trong và bên ngoài đơn vị

● Phân loại:

○ Theo phạm vi:

+ Báo cáo kế toán tài chính: chủ yếu cho đối tượng bên ngoài DN, cần tuân theo 1 số nguyên tắc nhất định

+ Báo cáo kế toán quản trị: chủ yếu cho đối tượng bên trong DN, linh hoạt, phụ thuộc đặc điểm từng đơn vị và yêu cầu của nhà quản lý

○ Theo Chuẩn mực BCTC: gồm Báo cáo THTC, Báo cáo thu nhập, BCLCTT, BCVCSH và thuyết minh BCTC.

3. Mối liên hệ giữa thị trường tài chính và BCTC:

● Dưới góc độ của các nhà đầu tư và các tổ chức tín dụng: BCTC giúp họ đánh giá hiệu quả sử dụng vốn và dự báo tiềm năng phát triển trong tương lai của đơn vị. Từ thông tin trên BCTC của các công ty, họ có sự đối chiếu, so sánh hiệu quả kinh doanh giữa các đơn vị, cân nhắc mức độ rủi ro và lợi ích để đưa ra các quyết định đầu tư và phân bổ vốn hiệu quả.

● Dưới góc độ của các doanh nghiệp: Thông tin trên hệ thống BCTC được trình bày và phản ánh chính xác, kịp thời, minh bạch, đầu đủ, đáng tin cậy và có giá trị thì sẽ đảm bảo được sự phân bổ nguồn vốn hợp lý và thúc đẩy sự phát triển của thị trường tài chính.

II. Mục tiêu BCTC:

● Mục tiêu chung của BCTC: cung cấp thông tin tài chính và tình hình hoạt động của đơn vị cho người sử dụng làm công cụ hữu ích để đưa ra các quyết định kinh doanh.

● Đối tượng sử dụng: đa dạng - cổ đông, nhà quản lý, nhà đầu tư, tổ chức tín dụng, nhà cung cấp, chủ nợ, người lao động, cơ quan nhà nước có thẩm quyền.

III. Các tổ chức liên quan đến quá trình thiết lập BCTC:

1. Tổ chức quốc tế của các Ủy ban chứng khoán (IOSCO)

● Cơ cấu tổ chức:

● Thành lập: T4/1983

● Nhiệm vụ: hỗ trợ, phát triển, áp dụng và thực thi các chuẩn mực chung trong quản lí điều hành thị trường chứng khoán

● Thành viên: gồm thành viên chính thức, các thành viên liên kết và các thành viên phụ thuộc.

● Mục tiêu hoạt động chính: hợp tác, gắn kết các tổ chức quản lý chứng khoán để xây dựng, hoàn thiện, thực thi và tuân thủ các tiêu chuẩn quốc tế

● Phạm vi hoạt động: quản lý hơn 95% thị trường chứng khoán trên toàn thế giới

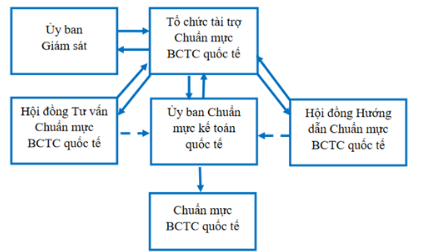

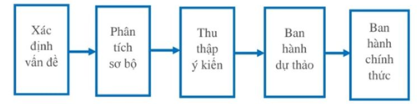

2. Ủy ban chuẩn mực kế toán quốc tế:

● Cơ cấu tổ chức:

Quy trình thủ tục ban hành Chuẩn mực BCTC quốc tế

● Chuẩn mực BCTC quốc tế, Khung khái niệm BCTC quốc tế, Hướng dẫn các chuẩn mực BCTC

|

Tiêu chí so sánh |

Chuẩn mực lập BCTC quốc tế |

Khung lý thuyết về lập BCTC |

Hướng dẫn Chuẩn mực lập BCTC quốc tế |

|

Tổ chức ban hành |

Uỷ ban chuẩn mực kế toán quốc tế |

Uỷ ban chuẩn mực kế toán quốc tế |

Hội đồng hướng dẫn chuẩn mực BCTC quốc tế |

|

Quy trình ban hành |

B1: Xác định vấn đề |

- Tương tự quy trình ban hành Chuẩn mực lập BCTC quốc tế |

Tiếp cận dựa trên nguyên tắc giải thích chi tiết: căn cứ vào Khung khái niệm như nền móng lý thuyết làm cơ sở xác định vấn đề và đưa ra quyết định => xem xét các nguyên tắc được trình bày và vận dụng trong chuẩn mực => đưa ra các hướng dẫn phù hợp |

|

Nội dung chính |

Hệ thống tiêu chuẩn quốc tế về việc lập BCTC |

Nền tảng lý thuyết cơ bản cung cấp các nguyên tắc, khái niệm về kế toán giúp người sử dụng có nhận thức đầy đủ và nhất quán về các vấn đề liên quan trực tiếp đến quá trình lập BCTC |

Đưa ra hướng dẫn, giải thích các vấn đề chưa được trình bày cụ thể trong chuẩn mực BCTC quốc tế hoặc chưa được giải thích thỏa đáng, mới phát sinh chưa kịp ra văn bản chính thức để điều chỉnh |

|

Đặc điểm |

Đầy đủ các lĩnh vực, có hệ thống |

Chính xác, chặt chẽ |

Chi tiết, cụ thể |

IV. Những thách thức đối với BCTC:

● Hội tụ quốc tế: viễn cảnh hội tụ kế toán quốc tế từ chuẩn mực đến thực tiễn là cả một quá trình đầy thử thách bởi thực trạng việc vận dụng chuẩn mực quốc tế vào chính các quốc gia và từng khu vực theo những phương pháp tiếp cận khác nhau

● Môi trường chính trị:

● Một số nhóm có quyền lực muốn ban hành các quy tắc mới hoặc thay đổi những quy tắc hiện có theo hướng này thì cũng có những nhóm khác muốn tác động theo hướng ngược lại => do sự khác biệt về mục đích chính trị, lợi ích kinh tế

● Tầm ảnh hưởng trong việc áp dụng, triển khai các chuẩn mực mới.

● Khoảng cách kỳ vọng (trong kế toán: là sự khác biệt giữa việc mà kiểm toán, kế toán viên có thể làm và việc mà người sử dụng BCTC nghĩ rằng kiểm toán, kế toán viên có thể làm được): có nhiều ý kiến tranh cãi về học thuật và thực tiễn liên quan đến phạm vi trách nhiệm hoạt động kế toán trong việc đảm bảo các thông tin trên BCTC.

● Đạo đức nghề nghiệp: vấn đề nhạy cảm, phức tạp, khó có thể có chuẩn mực hướng dẫn cụ thể cho mọi trường hợp mà còn phụ thuộc vào tính hợp lý từng tình huống cụ thể

V. Đặc điểm xây dựng hệ thống kế toán và các vấn đề liên quan đến BCTC tại Việt Nam

1. Các cơ quan ban hành văn bản pháp lý và quy định về kế toán: Quốc hội, Chính phủ, Bộ tài chính

2. Đặc điểm hệ thống kế toán VN hiện nay:

● Mọi DN đều có thể áp dụng TT 200/2014/TT-BTC, riêng các DN vừa và nhỏ có thể lựa chọn áp dụng TT 200/2014/TT-BTC hoặc TT 133/2016/TT-BTC

● Về hệ thống BCTC:

● Các DN cần lập Báo cáo tình hình tài chính, Báo cáo thu nhập, Thuyết minh BCTC. Báo cáo lưu chuyển tiền tệ chỉ được quy định trong TT 200/2014/TT-BTC mà không bắt buộc trong TT 133/2016/TT-BTC.

● Báo cáo VCSH và các báo cáo về trách nhiệm xã hội, môi trường chưa được quy định và hướng dẫn cụ thể trong các VBQPPL hiện hành.

● Các BCTC được lập theo năm với mọi DB, riêng các DN áp dụng TT 200/2014/TT-BTC cần lập thêm BCTC giữa niên độ. Trong trường hợp đặc biệt như chia tách, hợp nhất,... thì BCTC sẽ được lập tại thời điểm phát sinh đó.

3. Khó khăn, thách thức khi triển khai áp dụng IFRS tại Việt Nam

● Khó khăn trong việc xác định, tính giá, ghi nhận và trình bày thông tin đầy đủ, chính xác và hợp lý về các công cụ, giao dịch tài chính trên BCTC do kinh tế Việt Nam đang trong quá trình vươn ra thị trường khu vực và thế giới gây ảnh hưởng trong việc quản lý các công cụ tài chính và các nghiệp vụ kinh tế phức tạp.

● Thiếu vắng nguồn nhân lực chất lượng cao: sinh viên chưa được tiếp cận đào tạo chuyên sâu về Chuẩn mực BCTC quốc tế IFRS; vai trò các chuyên gia trong lĩnh vực này còn yếu và thiếu.

● Số lượng doanh nghiệp vừa và nhỏ chiếm tỷ trọng lớn; các nghiệp vụ kinh tế phát sinh khá đơn giản, tần suất ít với quy mô nhỏ nên yêu cầu về ghi nhận, trình bày BCTC còn đơn giản.

● Việc dịch thuật từ bản gốc Tiếng Anh sang Tiếng Việt: rào cản trong việc tìm đúng thuật ngữ chuyên ngành để chuyển tải chính xác nội dung thông tin.

CHƯƠNG 2: KHUÔN KHỔ LÝ THUYẾT

SỬ DỤNG ĐỂ LẬP BÁO CÁO TÀI CHÍNH

I. Khái quát chung về KKLT

1. Khái niệm: là tài liệu cơ bản để thiết lập các mục tiêu và khái niệm cho những mục đích chung của việc lập BCTC, là cơ sở để xác định bản chất và mục đích của kế toán

2. Mục đích:

● Hỗ trợ những người đứng đầu cơ quan xây dựng chuẩn mực kế toán để xây dựng các chuẩn mực BCTC quốc tế dựa trên những khái niệm nhất quán

● Hỗ trợ những người lập BCTC áp dụng các chuẩn mực IFRS và xây dựng các chính sách kế toán cho những tình huống phát sinh

● Hỗ trợ người sử dụng hiểu và diễn giải được nội dung các chuẩn mực IFRS

3. Sự phát triển:

● 1989: được thông qua bởi IASC vào tháng 4 và ban hành vào tháng 7

● T4/2001: được thông qua bởi IASB

● T9/2010: KKLT sử dụng để lập BCTC được thông qua bởi IASB

● T3/2018: KKLT sử dụng để lập BCTC được ban hành bởi IASB

4. Tổng quan (sơ đồ H2.1 giáo trình)

● Mức độ 1: xác định mục đích BCTC

● Mức độ 2: cung cấp các đặc tính làm cho BCTC trở nên hữu ích, liệt kê các yếu tố của BCTC

● Mức độ 3: xác định cách nhận biết, đo lường và công bố các khái niệm được sử dụng trong việc áp dụng chuẩn mực kế toán và thể hiện mục đích của BCTC

II. Nội dung cơ bản của KKLT sử dụng để lập BCTC

1. Các đặc tính của thông tin kế toán: (sơ đồ H2.2 giáo trình)

2. Các đặc tính cơ bản và các đặc tính tăng cường

|

Các đặc tính cơ bản |

Khái niệm |

|

|

Sự phù hợp của thông tin kế toán phù hợp cho việc ra quyết định của người sử dụng |

Giá trị dự đoán |

Được sử dụng như một dữ liệu đầu vào cho người sử dụng dự đoán kết quả tương lai |

|

Giá trị có thể xác nhận |

Cung cấp thông tin phản hồi về các đánh giá trước đó của người sử dụng về các quyết định của mình |

|

|

Tính trọng yếu |

Những thông tin nếu bỏ qua hoặc bị làm sai lệch sẽ ảnh hưởng đến quyết định của người sử dụng |

|

|

Sự trình bày trung thực |

Tính đầy đủ |

Nếu thiếu, bỏ sót các thông tin này sẽ dẫn đến cung cấp sai thông tin/gây hiểu nhầm cho người sử dụng |

|

Tính khách quan |

Công ty không thể lựa chọn các thông tin kế toán có lợi hơn cho 1 nhóm người sử dụng thông tin khác |

|

|

Không có sai sót |

Không có sự bỏ sót trong việc mô tả hiện tượng và trong quá trình cung cấp các thông tin kế toán |

|

|

Các đặc tính tăng cường |

Khái niệm |

|

|

Tính so sánh |

Đảm bảo các thông tin được đo lường và báo cáo theo cách tương tự nhau giữa các công ty |

|

|

Tính nhất quán |

Công ty phải áp dụng những cách xử lí về kế toán giống nhau cho các sự kiện phát sinh tương tự từ kỳ này sang kỳ khác (nếu có thay đổi thì phải trình bày trên Thuyết minh BCTC) |

|

|

Tính có thể kiểm chứng |

Khi công ty sử dụng những PP đo lường độc lập, sử dụng các PP giống nhau sẽ thu được kết quả như nhau |

|

|

Tính kịp thời |

Công ty sẵn sàng cung cấp các thông tin cho người ra quyết định trước khi nó không có ý nghĩa cho việc ra quyết định nữa. |

|

|

Tính dễ hiểu |

Các thông tin kế toán được phân loại và trình bày rõ ràng, súc tích |

|

3. Các yếu tố cơ bản của BCTC:

|

Nhóm 1: phản ánh giá trị các nguồn lực tại 1 thời điểm |

Tài sản |

Kết quả của những sự kiện trong quá khứ đem lại lợi ích kinh tế trong tương lai cho đơn vị |

|

Nợ phải trả |

Nghĩa vụ hiện tại của đơn vị phát sinh từ những sự kiện, giao dịch trong quá khứ mà đơn vị có nghĩa vụ, trách nhiệm phải thanh toán |

|

|

VCSH |

Phần lợi ích còn lại sau khi lấy Tổng TS trừ đi Nợ phải trả |

|

|

Nhóm 2: phản ánh các giao dịch, sự kiện trong 1 khoảng thời gian |

Thu nhập |

Sự tăng lên của các lợi ích kinh tế trong kỳ dưới hình thức tăng TS/ giảm NPT => tăng VCSH |

|

Chi phí |

Sự giảm đi của các lợi ích kinh tế trong kỳ dưới hình thức giảm TS/ tăng NPT => giảm VCSH |

III. Các giả định kế toán

|

Giả định kế toán |

Khái niệm |

Ý nghĩa |

|

Thực thể kinh doanh |

1 công ty phải thực hiện kế toán các hoạt động của nó tách riêng với chủ sở hữu |

Định ra ranh giới rạch ròi của tổ chức được kế toán |

|

Hoạt động liên tục |

Giả định công ty sẽ hoạt động lâu dài |

Nếu không có giả định này thì nguyên tắc giá gốc bị hạn chế, các nguyên tắc về khấu hao bị hạn chế, việc phân loại TS sẽ vô nghĩa |

|

Đơn vị tiền tệ |

Mọi hoạt động kinh tế đều phải được đo lường và phân tích trên cơ ở tiền |

Ghi chép được những nghiệp vụ có thể được lượng hoá thành tiền |

|

Kỳ kế toán |

Công ty có thể chia HĐKD theo những khoảng thời gian bằng nhau |

Để các đối tượng trong và ngoài DN đưa ra những quyết định kịp thời, chính xác |

IV. Các nguyên tắc đo lường, ghi nhận và công bố thông tin kế toán

1. Các nguyên tắc liên quan đến đo lường

|

PP đo lường |

Khái niệm |

Ưu điểm |

Nhược điểm |

|

Đo lường theo giá gốc |

Ghi nhận theo giao dịch thực tế xảy ra và theo giá mua ban đầu |

-Phản ánh trung thực các giao dịch |

-Không ghi nhận được sự biến động về giá thị trường của các TS |

|

Đo lường theo giá trị hợp lý |

Ghi nhận theo giá có thể nhận được khi bán 1 TS hoặc giá chuyển nhượng NPT trong 1 giao dịch tự nguyện |

-Các thông tin phù hợp hơn giá gốc |

Trong trường hợp các thông tin về GTHL không có sẵn sẽ làm giảm tính khách quan của số liệu báo cáo |

2. Nguyên tắc ghi nhận doanh thu

● B1: Xác định hợp đồng thực hiện với khách hàng

● B2: xác định từng nghĩa vụ phải thực hiện trong hợp đồng

● B3: Xác định tổng giá trị của giao dịch trong hợp đồng

● B4: Phân bổ tổng giá trị của giao dịch cho từng nghĩa vụ phải thực hiện trong hợp đồng

● B5: Ghi nhận doanh thu khi mỗi 1 nghĩa vụ hoàn thành và đáp wsung cho khách hàng

3. Nguyên tắc ghi nhận chi phí

Charge your account to get a detailed instruction for the assignment