Thị trường chứng khoán

Ôn tập tổng hợp

Tổng hợp các lý thuyết, kiến thức trọng tâm của môn thị trường chứng khoán

Table of Contents

expand_more expand_lessCHƯƠNG I: TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN

1. Khái niệm thị trường chứng khoán

2. Phân loại

Theo quá trình luân chuyển vốn: Thị trường sơ cấp và thị trường thứ cấp

4. Giả thuyết thị trường hiệu quả

CHƯƠNG II: CHỨNG KHOÁN VÀ ĐỊNH GIÁ CHỨNG KHOÁN

2. Đặc điểm cơ bản của chứng khoán

3. Một số loại chứng khoán cơ bản

4.Quan hệ cơ bản trong định giá trái phiếu

5. Xác định tỷ lệ lợi tức yêu cầu của NĐT

CHƯƠNG III: PHÁT HÀNH CHỨNG KHOÁN

1. Tổng quan về phát hành chứng khoán

1.2. Các chủ thể phát hành chứng khoán

1.3. Phương thức phát hành trái phiếu Chính phủ

2. Phương thức phát hành chứng khoán doanh nghiệp

2.1. Hai phương thức phát hành cổ phiếu ra công chúng

2.2. Lợi ích của việc phát hành cổ phiếu ra công chúng

a. Tăng vốn điều lệ

CHƯƠNG IV: SỞ GIAO DỊCH CHỨNG KHOÁN

CHƯƠNG V: THỊ TRƯỜNG CHỨNG KHOÁN PHI TẬP TRUNG OTC

1. Khái quát về thị trường OTC

3. Giao dịch chứng khoán trên thị trường OTC

CHƯƠNG VI: HỆ THỐNG THÔNG TIN TRÊN THỊ TRƯỜNG CHỨNG KHOÁN (3 TÍN CHỈ)

1. Giới thiệu về hệ thống thông tin trên TTCK

DETAILED INSTRUCTION

CHƯƠNG I: TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN

1. Khái niệm thị trường chứng khoán

● Thị trường chứng khoán là nơi trao đổi, mua bán các chứng khoán hay các giấy tờ có giá.

2. Phân loại

Theo quá trình luân chuyển vốn: Thị trường sơ cấp và thị trường thứ cấp

● Theo hình thức tổ chức của thị trường: Sở Giao dịch và Thị trường chứng khoán phi tập trung

● Theo hàng hóa: Thị trường trái phiếu, cổ phiếu và các công cụ dẫn suất

3. Vai trò

|

Đối với nhà phát hành |

Đối với nhà đầu tư |

Đối với Chính Phủ |

|

● Tạo ra kênh huy động vốn mới với chi phí vốn hợp lý ● Thúc đẩy quá trình cổ phần hóa doanh nghiệp ● Tạo ra môi trường cạnh tranh lành mạnh ● Hiệu quả của quốc tế hóa TTCK ● Tạo điều kiện cho việc tách biệt giữa sở hữu và quản lý |

● Phân tích và sàng lọc một danh mục đầu tư hấp dẫn ● Hình thành văn hóa đầu tư ● Cung cấp môi trường đầu tư lành mạnh với các cơ hội đầu tư phong phú |

● Huy động các nguồn lực tài chính và tạo công cụ cho việc thực hiện chính sách tài chính tiền tệ ● Thu hút vốn đầu tư trực tiếp và gián tiếp từ nước ngoài ● Tạo ra kênh huy động vốn hiệu quả cho nền kinh tế |

● Tiêu cực của TTCK:

● Thông tin không hoàn hảo

● Hiện tượng đầu cơ

● Mua bán nội gián

● Thao túng thị trường

● Xung đột quyền lợi

4. Giả thuyết thị trường hiệu quả

● Giả định rằng giá chứng khoán đã phản ánh toàn bộ thông tin hiện có, giá chứng khoán sẽ phản ánh tức thì với thông tin mới khi nó xuất hiện.

● Các mức hiệu quả của thị trường: yếu, trung bình, mạnh

CHƯƠNG II: CHỨNG KHOÁN VÀ ĐỊNH GIÁ CHỨNG KHOÁN

1. Khái niệm chứng khoán

● Chứng khoán là giấy tờ có giá và có khả năng chuyển nhượng, xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với tài sản và phần vốn góp của tổ chức phát hành

2. Đặc điểm cơ bản của chứng khoán

a. Đặc điểm

● Tính thanh khoản: cao hơn những tài sản khác

● Tính rủi ro lớn: bao gồm rủi ro hệ thống và rủi ro phi hệ thống

● Rủi ro hệ thống gồm:

○ Rủi ro thị trường: sự biến động giá chứng khoán do phản ứng của nhà đầu tư

○ Rủi ro lãi suất: sự bất ổn giá chứng khoán do tác động của lãi suất

○ Rủi ro sức mua: tác động của lạm phát

○ Rủi ro chính trị: tác động của bất ổn chính trị

● Rủi ro phi hệ thống gồm:

○ Rủi ro kinh doanh: sự biến động của giá chứng khoán do những thay đổi trong hoạt động kinh doanh của doanh nghiệp

○ Rủi ro tài chính: liên quan đến sử dụng đòn bẩy tài chính

○ Rủi ro tỷ giá: liên quan đến sự thay đổi tỷ giá

○ Rủi ro thanh khoản: liên quan đến điều kiện giao dịch

● Tính sinh lời: Lợi tức phân chia hàng năm và tăng giá chứng khoán trên thị trường

Lưu ý: Mức độ chấp nhận rủi ro càng cao thì lợi nhuận kỳ vọng càng lớn

b. Phân loại chứng khoán

Theo tính chất: chứng khoán nợ (trái phiếu, tín phiếu), chứng khoán vốn (cổ phiếu, chứng chỉ quỹ đầu tư), chứng khoán phái sinh

● Theo khả năng chuyển nhượng:

● Chứng khoán vô danh: không ghi tên chủ sở hữu trên giấy xác nhận quyền sở hữu, chuyển nhượng dễ dàng

● Chứng khoán ghi danh: Phải chuyển nhượng tuân theo những quy định pháp lý cụ thể

● Theo thu nhập:

● Chứng khoán có thu nhập cố định: rủi ro thấp, tỷ lệ lợi tức quy định khả năng sinh lời như là trái phiếu Nhà nước, trái phiếu địa phương, trái phiếu công nghiệp, trái phiếu ngân hàng, tín phiếu kho bạc,…

● Chứng khoán có thu nhập biến đổi: biến động theo kết quả kinh doanh của công ty, không được quyền tham gia giám sát hoạt động của công ty. Ví dụ: cổ phiếu thường

● Chứng khoán hỗn hợp: trái phiếu công ty có khả năng chuyển đổi, trái phiếu có quyền mua cổ phiếu, trái phiếu có thu nhập bổ sung

3. Một số loại chứng khoán cơ bản

a. Trái phiếu

- Đặc điểm

● Là công cụ huy động nợ dài hạn khá hiệu quả

● Tính thanh khoản cao

● Trái chủ không có quyền kiểm soát

● Doanh nghiệp được hưởng tiết kiệm thuế (tức là không bị tính vào thuế TNDN)

● Chi phí khá cao

● Tổ chức phát hành bị ràng buộc bởi nghĩa vụ thanh toán

- Phân loại

● Theo tổ chức phát hành: Chính Phủ, chính quyền địa phương, doanh nghiệp

● Theo mức độ rủi ro: Trái phiếu cầm cố, giấy ghi nợ, Trái phiếu mạo hiểm, Trái phiếu quốc tế

● Theo khả năng chuyển nhượng: Trái phiếu vô danh, trái phiếu ghi danh (có thể chuyển nhượng), trái phiếu đích danh (không thể chuyển nhượng)

● Theo thu nhập: thu nhập cố định, thu nhập biến đổi, hỗn hợp

Lưu ý: phân loại theo phương thức trả gốc và lãi (áp dụng vào bài tập tính toán)

● Coupon: lãi trả định kỳ, gốc trả khi đáo hạn

● Zero coupon: chỉ trả gốc, không trả lãi, là trái phiếu chiết khấu (giá mua nhỏ hơn mệnh giá)

● Consol: chỉ trả lãi, không trả gốc, luôn tồn tại khi tổ chức còn tồn tại

● Niên kim cố định: lãi và gốc trả thành những khoản tiền đều định kỳ

● Hoàn trả cố định: gốc chia thành khoản tiền đều định kỳ, lãi dựa trên số dư gốc

● Thanh toán gốc và lãi khi đáo hạn

b. Cổ phiếu ưu đãi

- Đặc điểm:

● Là công cụ huy động vốn vô thời hạn

● Là công cụ lai ghép giữa trái phiếu và cổ phiếu

Giống trái phiếu:

● Hưởng lợi tức cố định, không phụ thuộc vào kết quả kinh doanh

● Không có quyền kiểm soát công ty

Giống cổ phiếu:

● Cổ tức không là đối tượng khấu trừ thuế

● Nhận thu nhập và tài sản sau trái phiếu và trước cổ phiếu thường

● Không bị ràng buộc nghĩa vụ thanh toán

● Vô thời hạn

Lưu ý: cổ phiếu ưu đãi không phải là cổ phiếu bán với giá thấp hơn

c. Cổ phiếu thường

● Vô thời hạn, không bị ràng buộc bởi nghĩa vụ thanh toán

● Thu nhập của cổ đông phụ thuộc vào cổ tức và lợi nhuận không chia, hiệu quả của doanh nghiệp và chính sách phân phối cổ tức

● Thanh toán cổ tức sau trái phiếu và cổ phiếu ưu đãi

Lưu ý: Công ty không trả cổ tức không phải vì công ty không có lợi nhuận mà giữ lại để tái đầu tư

● Trình tự phân phối lợi nhuận: Trả thuế - nợ- trái phiếu- cổ phiếu ưu đãi- cổ phiếu thường

d. Chứng khoán phái sinh

● Làm đa dạng TTCK

● Là công cụ phòng vệ rủi ro

4.Quan hệ cơ bản trong định giá trái phiếu

● Quan hệ thứ nhất: giá trị của trái phiếu có quan hệ ngược với sự thay đổi của lãi suất

● Quan hệ thứ hai (chỉ đúng với trái phiếu coupon):

k>i => PV<M

k<i => PV > M

k= I => PV = M

● Quan hệ thứ ba (chỉ đúng với trái phiếu coupon): khi ngày đáo hạn đến gần, giá thị trường của trái phiếu cũng tiến gần đến mệnh giá

● Quan hệ thứ tư: trái phiếu dài hạn có rủi ro lãi suất lớn hơn trái phiếu ngắn hạn

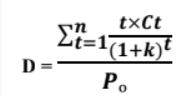

● Quan hệ thứ năm: rủi ro lãi suất được xác định qua độ co giãn của giá trái phiếu theo lãi suất: Duration (D)

Độ co giãn (Duration):

● t: năm mà luồng tiền xuất hiện

● n: số năm cho tới khi đáo hạn

● Ct: luồng tiền nhận được năm t

● K: tỷ lệ lợi tức yêu cầu của NĐT

● P0: giá trị hiện tại của trái phiếu

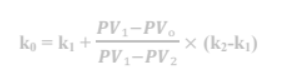

5. Xác định tỷ lệ lợi tức yêu cầu của NĐT

● Tỷ lệ lợi tức yêu cầu của NĐT là tỷ lệ lợi tức các nhà đầu tư yêu cầu phải có trên vốn đầu tư sao cho da đền bù những rủi ro của trái phiếu

● Xác định tỷ lệ lớn tức yêu cầu của NĐT bằng phương pháp nội suy:

- Thử 1 giá trị của k1 thỏa mãn PV1 < PV0

- Thử 1 giá trị của k2 thỏa mãn PV2 > PV0

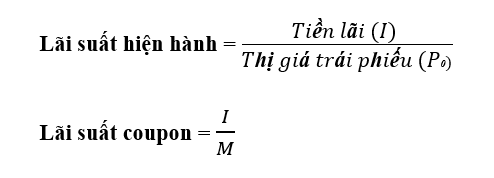

Lưu ý: tỷ lệ lợi tức yêu cầu của NĐT ≠ lãi suất hiện hành ( tỷ lệ lợi tức hiện hành) ≠ lãi suất coupon

CHƯƠNG III: PHÁT HÀNH CHỨNG KHOÁN

1. Tổng quan về phát hành chứng khoán

1.1. Khái niệm

Phát hành chứng khoán là việc các tổ chức phát hành đưa chứng khoán ra thị trường bằng khả năng của mình hoặc thông qua các tổ chức trung gian

Charge your account to get a detailed instruction for the assignment