Kinh tế lượng

Ôn tập tổng hợp

Bài tổng hợp gồm các nội dung trọng tâm như Hồi quy, Đa cộng tuyến, Hồi quy biến giả, Phương sai sai số thay đổi…

Table of Contents

expand_more expand_less

Chương 1: Mô hình kinh tế lượng

2. Mô hình hồi quy đơn (hay mô hình hồi quy 2 biến)

3. Mô hình hồi quy bội (hay mô hình hồi quy k biến)

1. Phương pháp bình phương nhỏ nhất

2. Các giả thiết của phương pháp bình phương nhỏ nhất

Chương 3: Phân tích mô hình Ước lượng và kiểm định giả thuyết

1. Ước lượng khoảng cho các hệ số hồi quy

2. Ước lượng khoảng cho phương sai sai số ngẫu nhiên

3. Kiểm định giả thuyết về các hệ số hồi quy

5. Kiểm định sự phù hợp của hàm hồi quy

6. Kiểm định hồi quy có điều kiện ràng buộc (hay kiểm định thu hẹp hàm hồi quy)

8. Một số mô hình phi tuyến có thể đưa về dạng tuyến tính

Chương 4: Mô hình hồi quy với biến giả

3. Mô hình có nhiều biến định tính

4. Mô hình có một biến độc lập là định lượng và một biến độc lập là định tính

Chương 6: Phương sai sai số (PSSS) thay đổi

2. Kiểm định giả thuyết về dạng phân phối của sai số ngẫu nhiên

DETAILED INSTRUCTION

Chương 1: Mô hình kinh tế lượng

1. Phân tích hồi quy

Phân tích hồi quy là phân tích mối liên hệ phụ thuộc giữa một biến (gọi là biến phụ thuộc,biến được giải thích, biến nội sinh,…) phụ thuộc vào một (hay một số) biến gọi là biến độc lập, biến giải thích hay biến ngoại sinh, biến hồi quy,…

+) Biến phụ thuộc ký hiệu là Y

+) Biến độc lập ký hiệu là X, hay X1, X2,…,Xk (k nguyên dương)

- Các biến độc lập là các biến không ngẫu nhiên, giá trị của chúng được cho trước. Trong điều kiện đó biến phụ thuộc là một biến ngẫu nhiên có quy luật phân phối xác suất xác định.

- Mục đích của phân tích hồi quy:

+ Ước lượng giá trị trung bình của biến phụ thuộc khi biết giá trị của biến độc lập, tức là phải ước lượng các tham số của mô hình.

+ Kiểm định các giả thuyết về bản chất của mối quan hệ giữa biến phụ thuộc và biến độc lập mà lý thuyết kinh tế đưa ra. Trong trường hợp này phải trả lời hai câu hỏi:

Có tồn tại quan hệ giữa biến phụ thuộc và biến độc lập hay không?

Nếu tồn tại quan hệ thì mức độ chặt chẽ như thế nào?

+ Dự báo giá trị trung bình của biến phụ thuộc khi biết giá trị của biến độc lập.

2. Mô hình hồi quy đơn (hay mô hình hồi quy 2 biến)

2.1. Mô hình hồi quy tổng thể

- Toàn bộ tập hợp các phần tử đồng nhất theo một dấu hiệu nghiên cứu định tính hoặc định lượng nào đó được gọi là tổng thể nghiên cứu hay tổng thể.

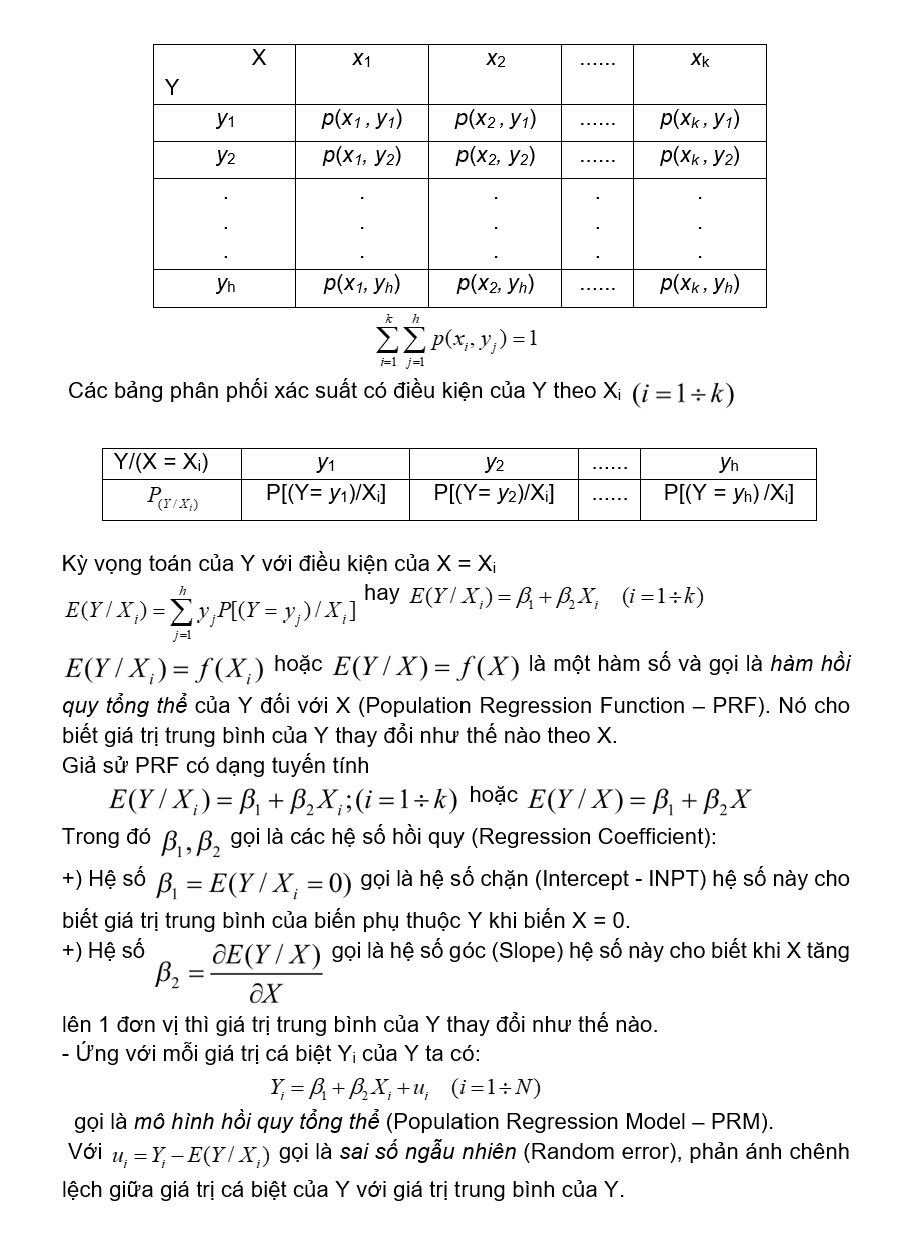

- Giả sử có một tổng thể nghiên cứu gồm N phần tử với hai dấu hiệu nghiên cứu: X, Y tạo thành một biến ngẫu nhiên hai chiều (X, Y).

- Để nghiên cứu BNN (X, Y) ta lập các bảng phân phối xác suất:

+ Bảng phân phối xác suất đồng thời của X và Y:

- Sai số ngẫu nhiên ui đại diện cho tất cả những yếu tố không phải biến độc lập có trong mô hình nhưng cũng tác động đến biến phụ thuộc, đó là:

+ Những yếu tố không biết

+ Những yếu tố không có số liệu

+ Những yếu tố mà tác động của nó quá nhỏ không mang tính hệ thống

- Sự tồn tại của sai số ngẫu nhiên là tất yếu khách quan và nó có vai trò đặc biệt quan trọng trong phân tích hồi quy, nó phải thoả mãn những điều kiện nhất định thì việc phân tích trên mô hình mới có ý nghĩa.

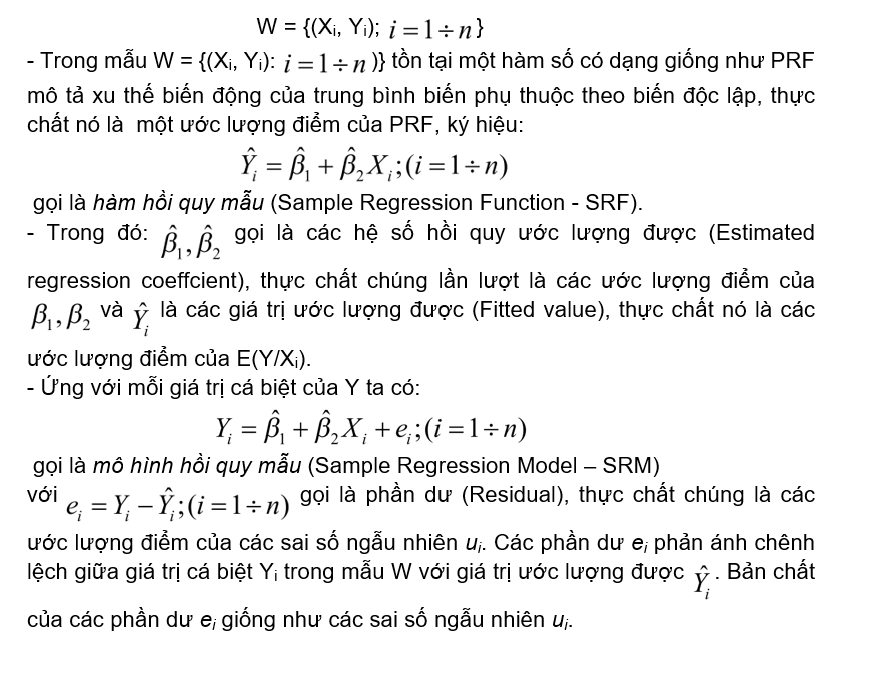

2.2. Mô hình hồi quy mẫu

- Trong thực tế chúng ta không có được tổng thể hoặc có nhưng không thể (hoặc không cần thiết) nghiên cứu toàn bộ tổng thể vì vậy không thể tìm được PRF mặc dù dạng của PRF có thể biết.

- Mẫu ngẫu nhiên là một bộ phận mang thông tin của tổng thể được lấy ra từ tổng thể theo những nguyên tắc nhất định.

- Giả sử từ tổng thể lập mẫu ngẫu nhiên kích thước n:

Tương ứng với mỗi mẫu rút ra từ tổng thể ta sẽ tìm được một hàm hồi quy mẫu SRF, tức là có rất nhiều SRF khác nhau mà chúng đều là các ước lượng điểm của PRF, ta cần tìm SRF nào đại diện tốt nhất cho PRF.

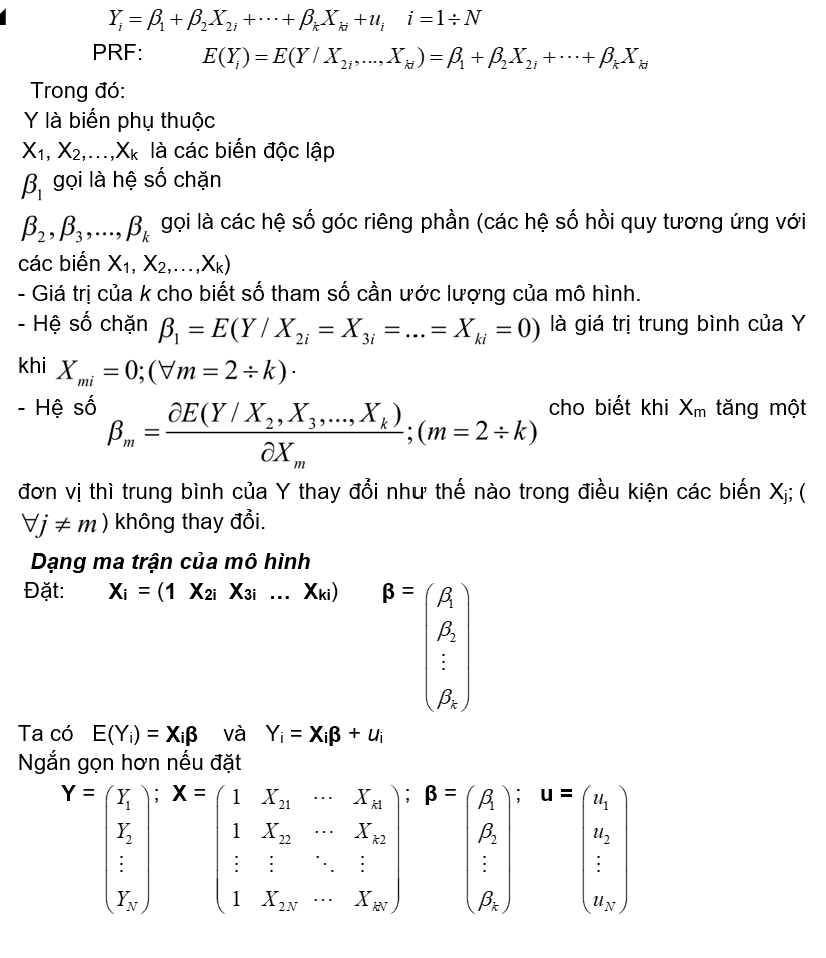

3. Mô hình hồi quy bội (hay mô hình hồi quy k biến)

3.1. Mô hình hồi quy tổng thể

Mô hình hồi quy tổng thể (PRM) và hàm hồi quy tổng thể (PRF) có dạng:

PRM:

Thì E(Y) = Xβ và Y = Xβ + u

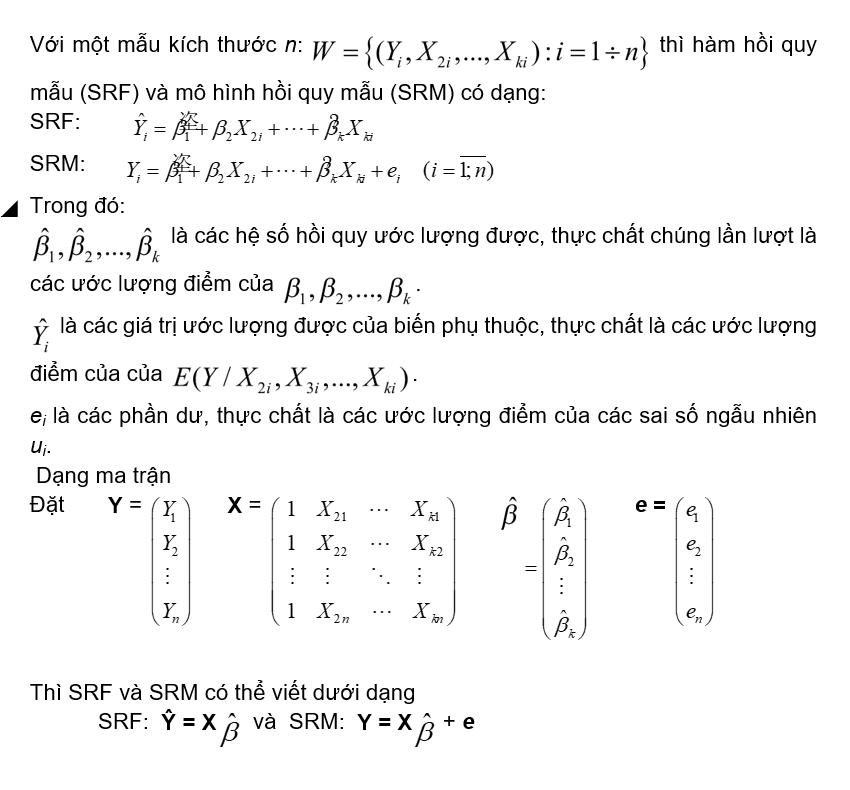

3.2. Mô hình hồi quy mẫu

Chương 2: Ước lượng mô hình

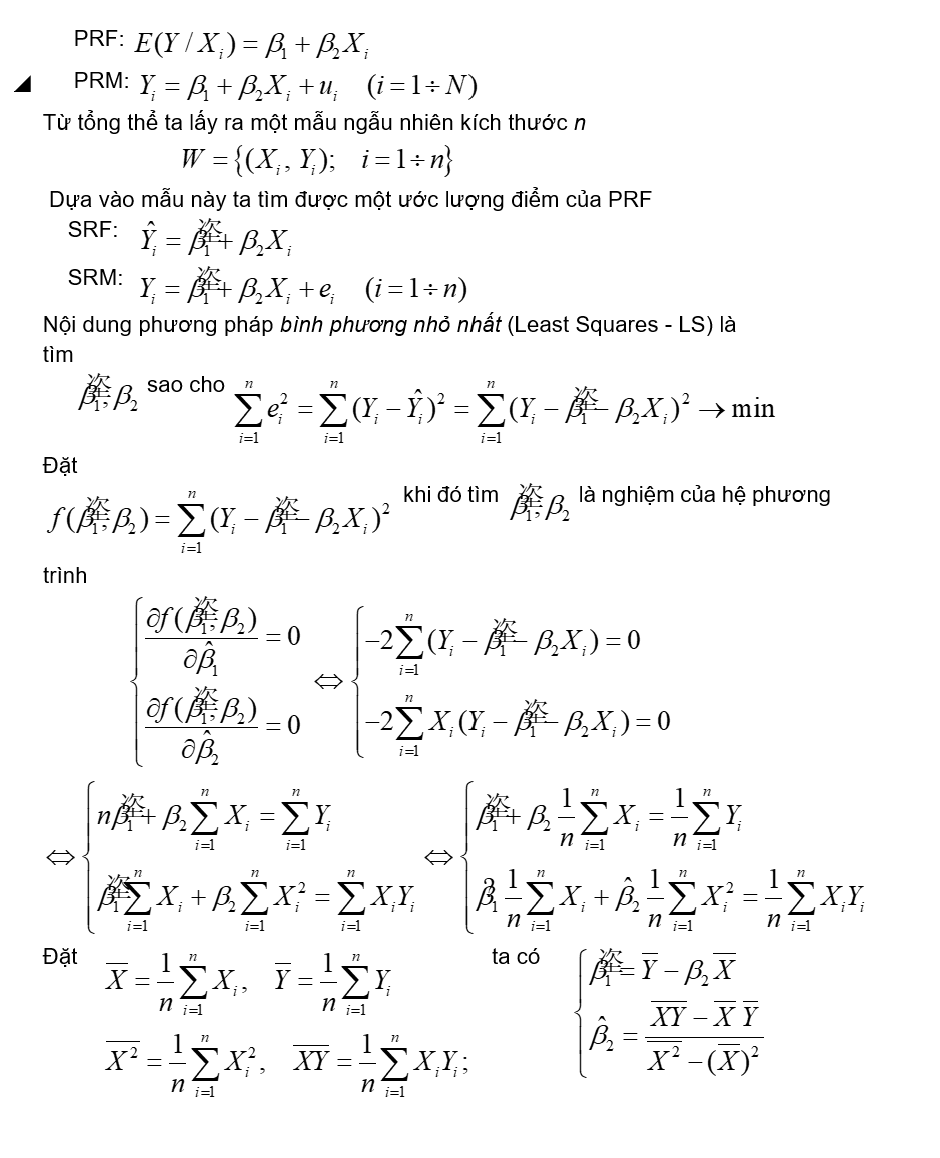

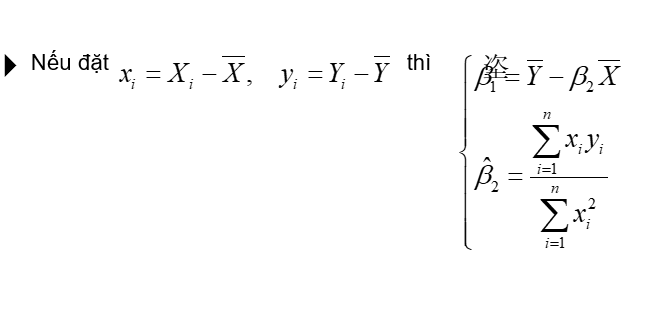

1. Phương pháp bình phương nhỏ nhất

1.1. Ước lượng mô hình hồi quy đơn(hay mô hình hồi quy 2 biến)

Xét mô hình hồi quy đơn dạng tuyến tính

1.2. Ước lượng mô hình hồi quy bội

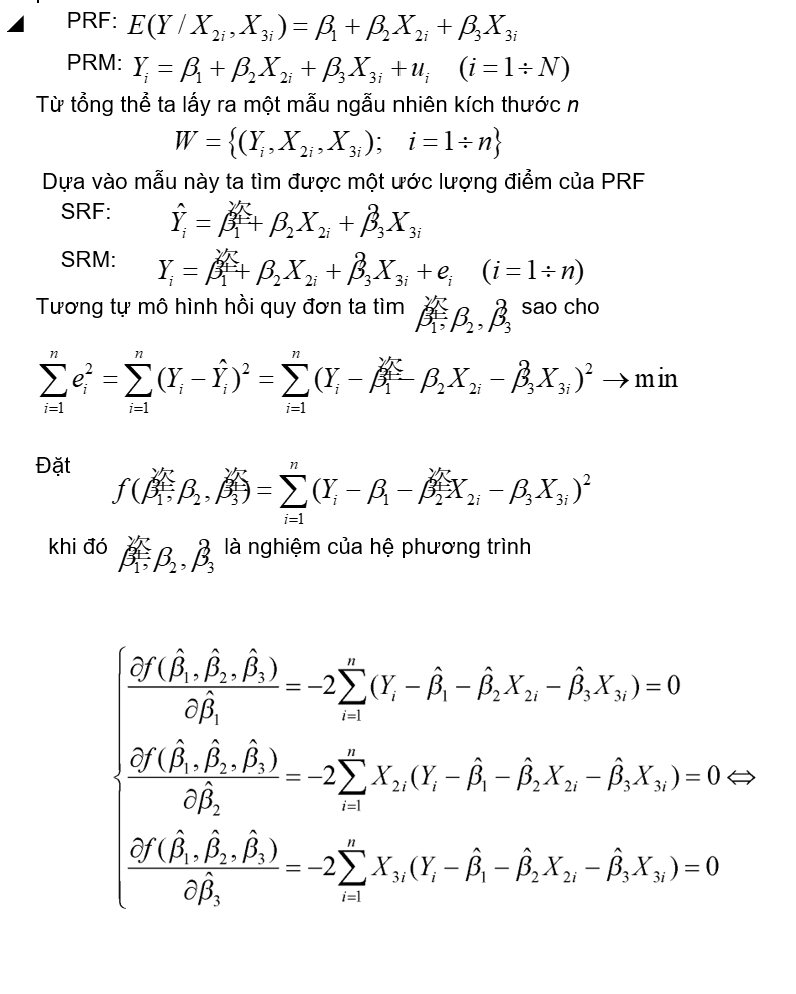

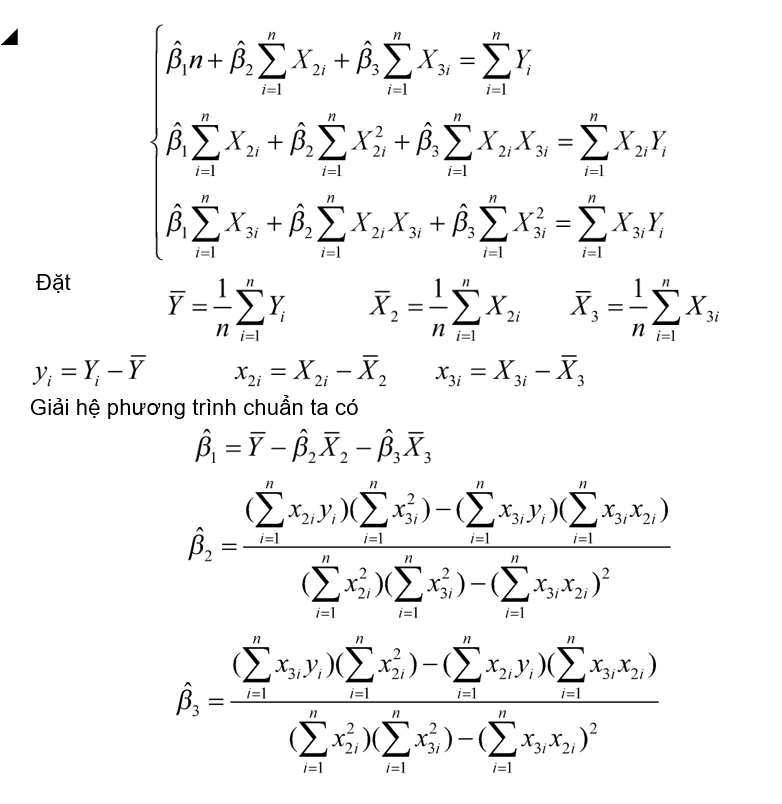

a) Ước lượng mô hình hồi quy 3 biến

Xét mô hình hồi quy 3 biến dạng tuyến tính

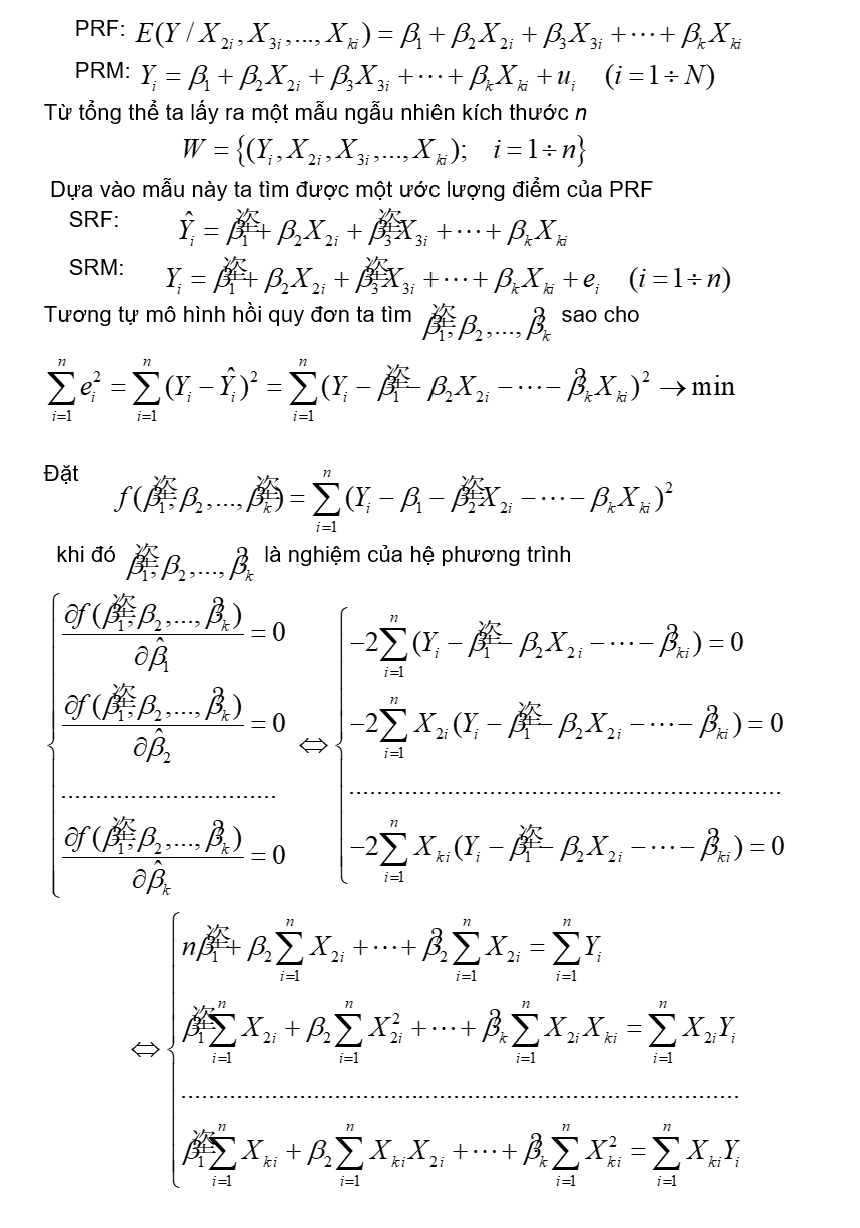

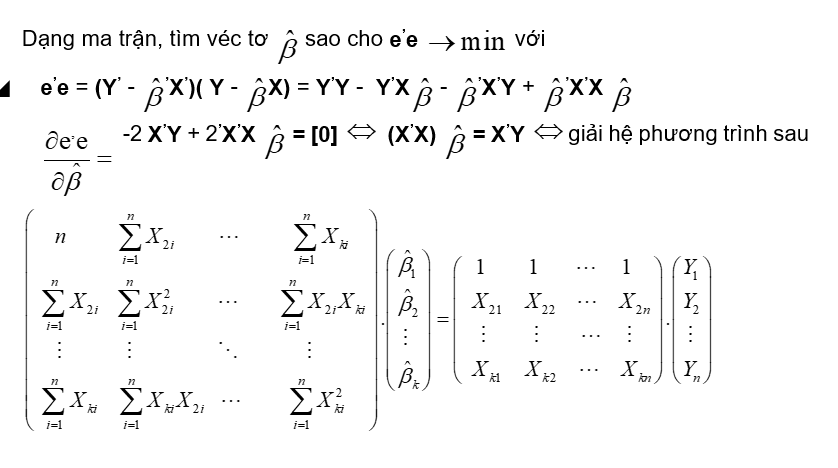

b) Ước lượng mô hình hồi quy k biến

Xét mô hình hồi quy bội (hay mô hình hồi quy k biến) dạng tuyến tính

Để giải được hệ trên điều kiện cần là ma trận X’X không suy biến, hay các biến độc lập không có quan hệ cộng tuyến với nhau.

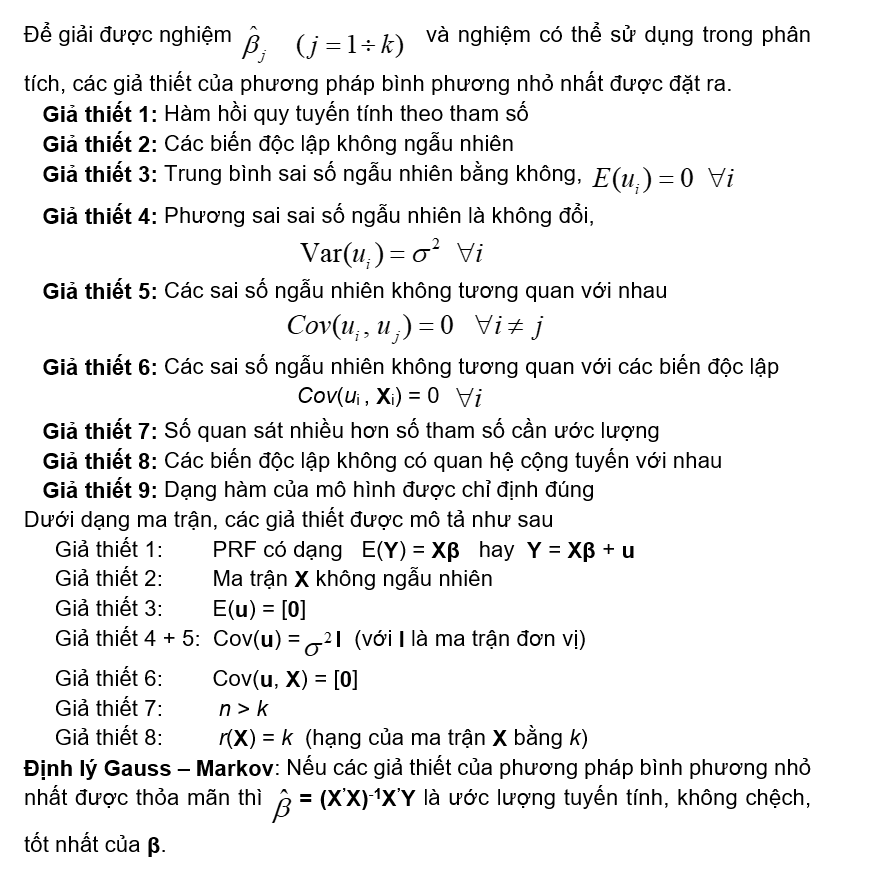

2. Các giả thiết của phương pháp bình phương nhỏ nhất

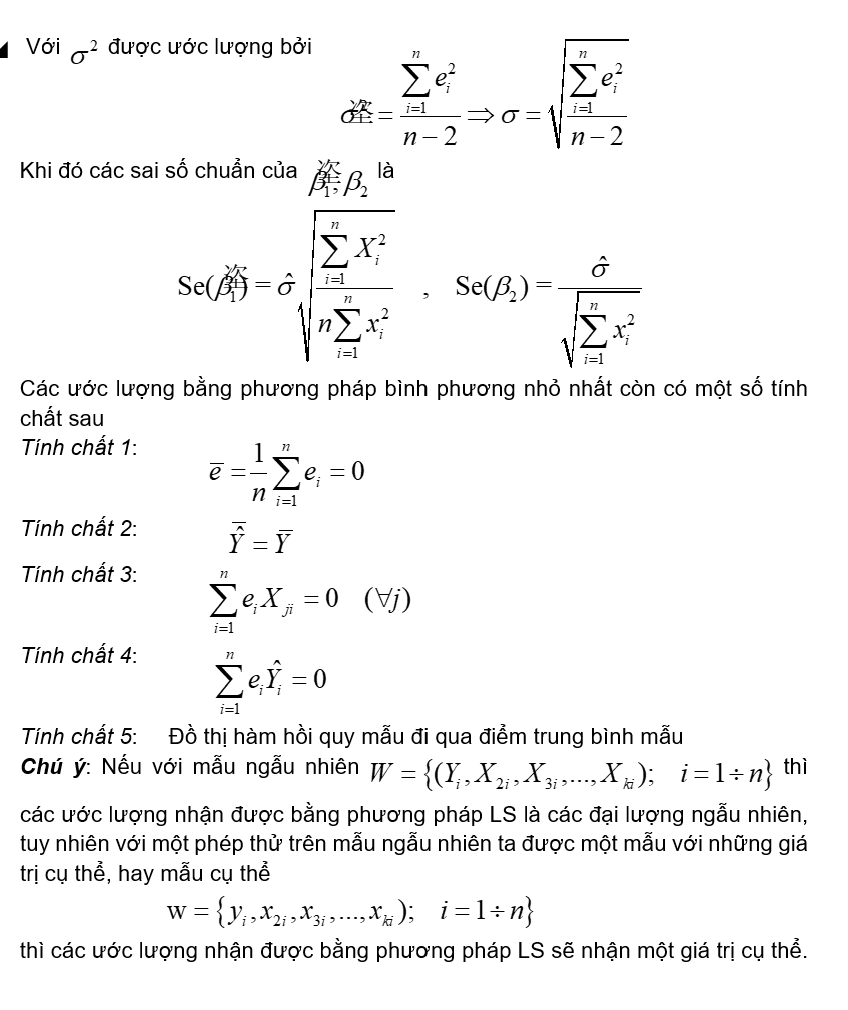

3. Tham số của ước lượng và các tính chất

Chương 3: Phân tích mô hình Ước lượng và kiểm định giả thuyết

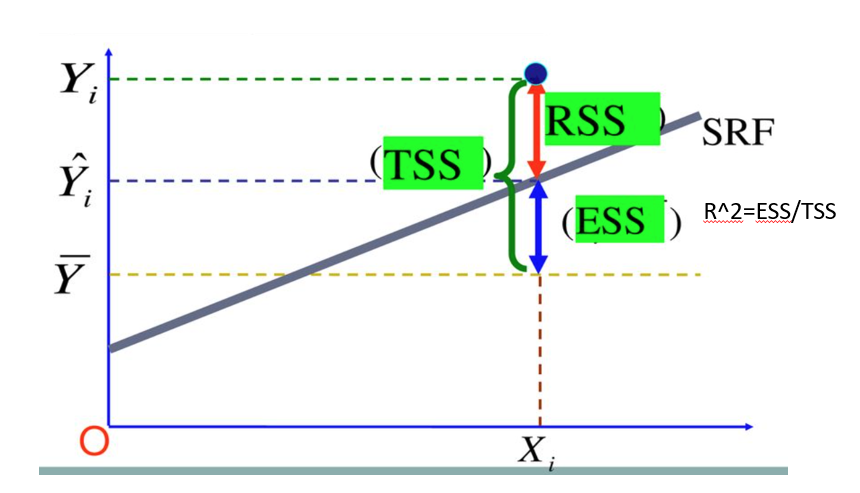

Như trên đã trình bày các ước lượng nhận được bằng phương pháp LS là dựa vào thông tin mẫu. Xuất phát từ các ước lượng nhận được ta muốn suy đoán thống kê về các tham số của tổng thể thì ta cần phải biết quy luật phân phối xác suất của các ước lượng. Do quy luật phân phối xác suất của các ước lượng đều có liên quan trực tiếp với quy luật phân phối xác suất của sai số ngẫu nhiên, do vậy ta giả thiết sai số ngẫu nhiên có phân phối chuẩn (xem giả thiết 3 + 4 ở trên)

Charge your account to get a detailed instruction for the assignment