Phân tích kinh doanh

Ôn tập tổng hợp

Phân tích kinh doanh luôn là một môn học được chú trọng trong các trường kinh tế và cũng được vận dụng khá nhiều trong đời sống kinh tế. Tài liệu tổng hợp kiến thức quan trọng về phân tích doanh nghiệp trong inh doanh và đầu tư, đặc biệt là Báo cáo tài chính

Table of Contents

expand_more expand_lessChương 1: Tổng quan về phân tích kinh doanh

I. Khái niệm và ý nghĩa phân tích kinh doanh

3. Phương pháp liên hệ cân đối

Chương 2: Phân tích kết quả sản xuất

I. Phân tích kết quả sản xuất về mặt quy mô

II. Phân tích chất lượng sản phẩm

1. Phân tích chất lượng sản phẩm với sản phẩm có phân chia thứ hạng

2. Phân tích chất lượng sản phẩm với sản phẩm không phân chia thứ hạng

III. Phân tích các yếu tố ảnh hưởng đến kết quả sản xuất

1. Đánh giá tình hình sử dụng số lượng lao động

Chương 3: Phân tích chi phí sản xuất và giá thành sản phẩm

I. Đánh giá khái quát chi phí và giá thành

1. Đánh giá khái quát kế hoạch chi phí kinh doanh

2. Đánh giá khái quát kế hoạch giá thành

II. Phân tích chi phí sản xuất trên 1000đ giá trị sản lượng hàng hóa

III. Phân tích các khoản mục CP chủ yếu

Chương 4: Phân tích tiêu thụ và lợi nhuận

I. Phân tích tình hình tiêu thụ

1. Đánh giá khái quát tình hình tiêu thụ

2. Đánh giá tình hình tiêu thụ theo mặt hàng

II. Phân tích lợi nhuận tiêu thụ

III. Phân tích lợi nhuận tiêu thụ

Chương 5: Phân tích báo cáo tài chính

I. Tổng quan về báo cáo tài chính

1. Hệ thống báo cáo tài chính doanh nghiệp

II. Đánh giá khái quát tình hình tài chính

1. Đánh giá khái quát tình hình huy động vốn

2. Đánh giá khái quát mục tiêu độc lập tài chính

3. Đánh giá khái quát khả năng sinh lời

III. Phân tích cấu trúc tài chính

3. Phân tích mối quan hệ giữa tài sản và nguồn vốn

IV. Phân tích cân bằng tài chính

V. Phân tích tình hình và khả năng thanh toán

1. Phân tích tình hình thanh toán Nợ phải thu

2. Phân tích tỉnh hình thanh toán Nợ phải trả

DETAILED INSTRUCTION

Chương 1: Tổng quan về phân tích kinh doanh

I. Khái niệm và ý nghĩa phân tích kinh doanh

1. Khái niệm

- Phân tích kinh doanh là việc phân chia các hoạt động, các hiện tượng, các quá trình và kết quả kinh doanh ra thành các bộ phận cấu thành rồi dùng các phương pháp liên hệ, so sánh, đối chiếu và tổng hợp lại nhằm rút ra bản chất, tính quy luật và xu hướng vận động, phát triển của hiện tượng, quá trình nghiên cứu; tính toán, truyền đạt và xác định yêu cầu cho việc thay đổi quá trình kinh doanh, chính sách kinh doanh và hệ thống thông tin.

- Phân tích kinh doanh gắn liền với mọi hoạt động của con người.

2. Ý nghĩa

Cung cấp các thông tin về hoạt động của doanh nghiệp cho các đối tượng quan tâm để giúp họ đưa ra các quyết định (quản lý, đầu tư, có biện pháp phòng ngừa rủi ro trong KD)

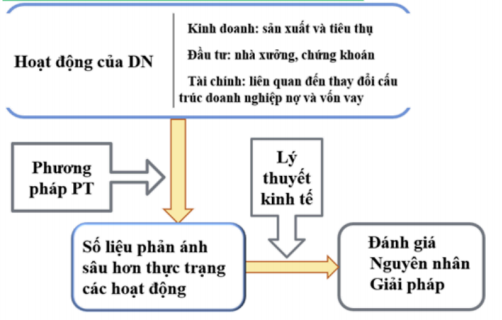

3. Các bước phân tích

B1: Đánh giá khái quát

B2: Tìm số liệu phản ánh sâu hơn

B3: Nhận xét, đánh giá giải pháp cho từng hoạt động của doanh nghiệp

II. Đối tượng nghiên cứu

- PTKD nghiên cứu các hoạt động của DN được thể hiện bằng 1 hệ thống chỉ tiêu kinh tế gắn với các nhân tố ảnh hưởng

- Chỉ tiêu kinh tế là thuật ngữ dùng để xác định nội dung và phạm vi của đối tượng nghiên cứu, do vậy thường mang tính ổn định. Chỉ tiêu vừa phản ánh số lượng, vừa phản ánh chất lượng

- VD: Doanh thu; Chi phí; số lượng lao động, ROA, ROE…

● Nhân tố: Định lượng được, ảnh hưởng trực tiếp đến chỉ tiêu

● Nguyên nhân: Không định lượng được, có xu hướng ảnh hưởng đến chỉ tiêu

III. Phương pháp phân tích

1. Phương pháp so sánh

- Điều kiện so sánh:

● Thống nhất về nội dung kinh tế phản ánh, phương pháp tính toán, đơn vị đo lường

● Phải có gốc so sánh

- Gốc so sánh:

● Thời gian: thực hiện (TH) so với kế hoạch (KH)

● Không gian: DN này so với DN khác

- Có 2 dạng so sánh:

● So sánh bằng số tuyệt đối

● So sánh bằng số tương đối

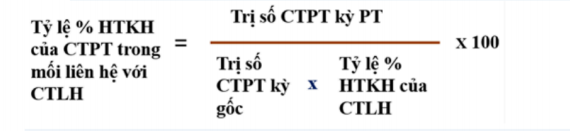

○ So sánh tương đối giản đơn: Đánh giá sơ bộ tình hình thực hiện kế hoạch, mức độ đạt được so với kì gốc (kỳ kế hoạch)

HTKH: hoàn thành kế hoạch CTPT: chỉ tiêu phân tích

Kết luận : >100: hoàn thành vượt mức kế hoạch < 100: chưa hoàn thành kế hoạch

VD: Tỷ lệ % HTKH của chỉ tiêu “số lượng sản phẩm sản xuất” = 5000/4000 x 100 = 125% => Doanh nghiệp đã hoàn thành kế hoạch

● So sánh tương đối liên hệ: Đánh giá sâu hơn chỉ tiêu phân tích, liên hệ tình hình thực hiện kế hoạch của chỉ tiêu phân tích với chỉ tiêu khác có liên quan

Kết luận: tùy thuộc vào mối liên hệ của CTPT và CTLH rồi so sánh với 100 để kết luận

● So sánh tương đối kết hợp

- Xác định quy mô (mức độ) biến động cụ thể của chỉ tiêu phân tích

- Được thể hiện bằng số tuyệt đối

Mức tăng hoặc giảm;

Mức tiết kiệm hoặc lãng phí tương đối của CTPT = Tử số (*) - Mẫu số (*)

VD: Số lượng sản phẩm sản xuất tăng tương đối 1 lượng là: 5000 – (4000x120%) = 200 (sp)

● So sánh tương đối kết cấu: Phản ánh tỷ trọng của từng bộ phận chiếm trong tổng thể

=> Tăng giảm tỷ trọng (%) => Thay đổi (dịch chuyển) cơ cấu

● So sánh tương đối động thái: Phản ánh trạng thái vận động theo thời gian về mức độ của đối tượng nghiên cứu

2. Phương pháp loại trừ

- Mục đích: Xác định tính ảnh hưởng của các nhân tố đến chỉ tiêu phân tích

- Điều kiện áp dụng:

● Các nhân tố phải có quan hệ với chỉ tiêu

● Các nhân tố có mối quan hệ tích thương

- Các bước:

● B1: Xđ chỉ tiêu phân tích

● B2: Xđ các nhân tố ảnh hưởng đến chỉ tiêu phân tích

● B3: Xđ phương trình kinh tế phản ánh mối quan hệ giữa nhân tố ảnh hưởng đến chỉ tiêu phân tích.

- Trình tự phân tích ảnh hưởng (thứ tự)

Các nhân tố có mqh chặt chẽ với nhau và có sắp xếp theo thứ tự

rong TH có 3 nhân tố trở lên thì nhân tố sau phải là nhân tố phụ thuộc nhân tố

trước theo nguyên tắc lượng đổi đến chất đổi.

● B4: Xđ mức độ ảnh hưởng của từng nhân tố đến CTPT

● B5: Tổng hợp kết quả tính toán

- Có 2 dạng: thay thế liên hoàn và số chênh lệch

● Dạng 1: Thay thế liên hoàn

Phương trình: Q = a x b x c + Kỳ gốc: Qo = ao x bo x co + Kỳ phân tích: Q1 = a1 x b1 x c1

∆Q = Q1 - Qo = ∆a + ∆b + ∆c

Tính ∆a:

✔Thay thế ao →a1

✔Tính lại Q: Q’ = a1 * bo * co → ∆a = Q’ – Qo

- Tính ∆b:

✔Thay thế bo →b1.

✔Tính lại Q: Q’’ = a1 * b1 * co → ∆b = Q’’ – Q’

- Tính ∆c:

✔Thay thế co → c1.

✔Tính lại Q: Q’’’ = a1 * b1 * c1 = Q1 → ∆c = Q1 – Q’’

● Dạng 2: Số chênh lệch

(TH đặc biệt của Dạng 1: áp dụng cho TH tích)

Phương trình: Q = a x b x c ∆a = (a1 – ao) * bo * co ∆b = a1 * ( b1 – bo) * co ∆c = a1 * b1* ( c1 – co)

3. Phương pháp liên hệ cân đối

- Mục đích: Xác định tính ảnh hưởng của các nhân tố đến chỉ tiêu phân tích

- Điều kiện áp dụng:

● Các nhân tố phải có quan hệ với chỉ tiêu

● Các nhân tố có mối quan hệ tổng hiệu

Phương trình: Q = a + b – c

Kỳ gốc: Qo = ao + bo – co

Kỳ phân tích: Q1 = a1 + b1 – c1

∆Q = Q1 - Qo = ∆a + ∆b + ∆c

○ ∆a = a1 – ao

○ ∆b = b1 – bo

○ ∆c = - (c1 – co) -> chú ý dấu

Chương 2: Phân tích kết quả sản xuất

I. Phân tích kết quả sản xuất về mặt quy mô

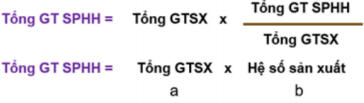

1. Chỉ tiêu phân tích

(1): Tổng giá trị sản xuất: phản ánh toàn bộ giá trị công việc DN đã thực hiện trong kỳ kinh doanh (hoàn thành và dở dang)

(2): Tổng giá trị sản phẩm hàng hóa: phản ánh toàn bộ giá trị công việc DN đã hoàn thành trong kỳ kinh doanh

(3): Hệ số sản xuất hàng hóa = (2)/(1) : phản ánh năng lực sản xuất hàng hóa của DN để biết được mức độ hoàn thành công việc là cao hay thấp

2. Trình tự phân tích

- B1: Đánh giá khái quát tình hình THKH

● Sử dụng phương pháp so sánh tuyệt đối và tương đối giản đơn

○ Tỷ lệ % HTKH của các chỉ tiêu, nhân tố như: Tổng giá trị sản xuất, tổng giá trị sản phẩm hàng hóa,… -> NX

○ Tỷ lệ % HTKH của chỉ tiêu “ Hệ số SXHH” = (Hệ số SXHH thực tế/Hệ số SXHH kế hoạch).100

+ 100% : sản phẩm hoàn thành thực tế tăng lên và sản phẩm dở dang giảm so với kế hoạch

Điều kiện thuận lợi để DN đẩy nhanh tốc độ tuân chuyển vốn, góp phần nâng cao hiệu quả sử dụng vốn

+ 100% : Ngược lại

Nguyên nhân gây ứ đọng vốn, làm giảm tốc độ luân chuyển vốn, giảm hiệu quả sử dụng vốn va DN cần đưa ra giải pháp phù hợp

● Nếu có CPSX thì áp dụng thêm phương pháp tương đối liên hệ và tương đối kết

○ Tỷ lệ % HTKH của tổng GTSX trong mqh với CPSX

○ Mức tăng or giảm tương đối

- B2: Thiết lập phương trình kinh tế

Q = a x b

∆a = (a1 – ao) * bo

∆b = a1 * ( b1 – bo)

∆Q = Q1 - Qo = ∆a + ∆b

- B3: Nhận xét, kiến nghị

● Tổng GTSX tăng có thể do quy mô sản xuất mở rộng

● Hệ số sản xuất tăng( tỉ lệ sp dở dang ít -> luân chuyển vốn nhanh) có thể do số lượng, chất lượng công nhân được cải thiện, trình độ công nhân được nâng cao, quản lý sản xuất luôn đôn đốc, khảo sát công việc để các bộ phận hoàn thành 1 cách nhịp nhàng

● Giải pháp khắc phục để tăng tổng giá trị sphh: đầu tư vốn, cải tiến và trang bị máy móc, công nghệ kỹ thuật hiện đại; đào tạo, tập huấn nâng cao tay nghề cho công nhân viên hoặc kiểm soát chất lượng công nhân ngay từ khâu tuyển dụng

II. Phân tích chất lượng sản phẩm

1. Phân tích chất lượng sản phẩm với sản phẩm có phân chia thứ hạng

Có 3 phương pháp phân tích:

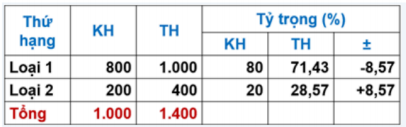

a. Phương pháp tỷ trọng

- Ưu điểm: đơn giản, dễ áp dụng

- Nhược điểm: không áp dụng được với sản phẩm có nhiều hơn 2 thứ hạng, không phản ánh được mức độ ảnh hưởng của chất lượng sản phẩm tới kết quả sản xuất (biểu hiện qua chỉ tiêu tổng GTSX)

- VD

● Tỷ trọng sản phẩm loại nào tăng lên tức là cơ cấu dịch chuyển dần sang loại sản phẩm đó, cho thấy DN đang đẩy mạnh tập trung vào mở rộng loại sản phẩm đó

● Nếu tỷ trọng loại sản phẩm loại 1 cao hơn và có xu hướng tăng thì tốt, chất lượng sản phẩm đang được cải thiện, cho thấy DN đã có cố gắng trong việc thực hiện nâng cao chất lượng sản phẩm

● Ngược lại, tỉ trọng sản phẩm loại 1 có xu hướng giảm, chất lượng sản phẩm cần được cải thiện hơn, DN cần chú ý hơn về trình độ công nhân và cần có các biện pháp đảm bảo nâng cao chất lượng sản phẩm. Tuy nhiên, nếu tỉ trọng sản phẩm loại 1 vẫn cao thì vẫn đánh giá hoạt động của DN là tốt

b. Phương pháp giá đơn vị bình quân

- Đã khắc phục được nhược điểm của pp tỷ trọng

- Cơ sở của phương pháp: tính giá đơn vị bình quân càng tăng thì chất lượng sản phẩm càng tăng và hướng đến loại 1

- Công thức

Qi : sản lượng sản xuất của sản phẩm thứ hạng i

Poi: Đơn giá bán kỳ gốc của sản phẩm thứ hạng i

Chú ý tách thuế GTGT trong giá bán nếu cần

2. Phân tích chất lượng sản phẩm với sản phẩm không phân chia thứ hạng

- Sản phẩm đủ tiêu chuẩn

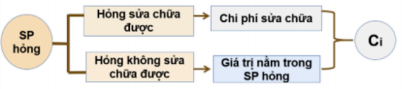

- Sản phẩm hỏng:

● Sản phẩm hỏng trong định mức: không tránh khỏi, DN đã dự kiến trước

Giá trị sản phẩm hỏng không sửa chữa được và CP hỏng có thể sửa chữa được thì được đưa vào CP sản xuất chính phẩm

● Sản phẩm hỏng ngoài định mức: do nguyên nhân chủ quan và khách quan, DN không dự tính trước được: CP được hạch toán riêng để xem xét nguyên nhân và quy trách nhiệm bồi thường

a. Chỉ tiêu phân tích

b. Trình tự phân tích

- B1: Đánh giá khái quát

Tính toán và so sánh giữa kỳ phân tích và kỳ gốc trên chỉ tiêu “tỷ lệ sai hỏng bình quân của sản phẩm"

- B2: Xác định và phân tích các nhân tố ảnh hưởng đến T

Sử dụng phương pháp thay thế liên hoàn

Có 2 nhân tố ảnh hưởng: tỷ lệ sai hỏng cá biệt và cơ cấu sản lượng sản xuất

Mức độ ảnh hưởng của cơ cấu SX: ∆f

Mức độ ảnh hưởng của tỷ lệ sai hỏng cá biệt: ∆t

- B3: Nhận xét và đưa ra giải pháp

Xác định nhân tố ảnh hưởng chủ yếu đến T

Chính sách của DN cần được tiếp tục phát huy hay thay đổi để cải thiện

III. Phân tích các yếu tố ảnh hưởng đến kết quả sản xuất

1. Đánh giá tình hình sử dụng số lượng lao động

- B1: Đánh giá khái quát tình hình THKH “số lượng công nhân sản xuất” ( sử dụng phương pháp số tuyệt đối và so sánh giản đơn)

- B2: Phân tích tình hình THKH của “số lượng công nhân sản xuất” trong mối liên hệ với “tổng giá trị sản xuất”(sử dụng phương pháp so sánh tương đối liên hệ và tương đối kết hợp)

- B3: Nhận xét: xem DN có sử dụng lãng phí nguồn nhân công hay không, nguyên nhân

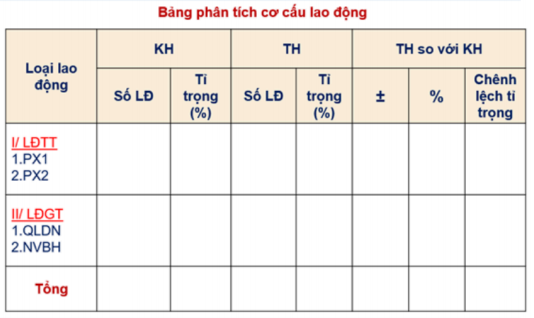

2. Phân tích cơ cấu lao động

- Chú ý: Liên hệ tình hình sử dụng lao động trực tiếp với kết quả sản xuất trong kì (nếu có thêm thông tin)

- NX: nếu tỉ trọng lượng lao động trực tiếp tăng thì tốt, và ngược lại thì không tốt cho thấy bộ máy quản lý cồng kềnh, cần tinh giảm nhân sự khối văn

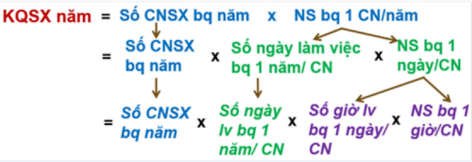

3. Phân tích kết quả sản xuất dưới sự ảnh hưởng của các nhân tố (số lượng, thời gian, năng suất lao động)

- B1: Đánh giá khái quát

Cần xác định chính xác tên của chỉ tiêu phản ánh KQSX (tổng GTSX, hay số lượng, khối lượng SX…)

- B2: Thiết lập phương trình kinh tế

- B3: Xác định mức độ ảnh hưởng của các nhân tố

Dạng PT: Q = a x b x c x d

∆a = (a1 – ao) x bo x co x do

∆b = a1 x (b1 - bo) x co x do

∆c = a1 x b1 x (c1 – co) x do

∆d = a1 x b1 x c1 x (d1 – do)

Charge your account to get a detailed instruction for the assignment