Kế toán quản trị 1

Ôn tập tổng hợp

Tổng hợp các lý thuyết, kiến thức trọng tâm của môn kế toán quản trị

Table of Contents

expand_more expand_lessChương 1: Tổng quan về kế toán quản trị

I. Khái niệm, bản chất, chức năng của kế toán quản trị

3. Chức năng của kế toán quản trị

II. Đối tượng nghiên cứu của kế toán quản trị

III. Phân biệt sự giống khác nhau giữa kế toán quản trị và kế toán tài chính

I. Khái niệm và bản chất của chi phí kinh doanh

1. Khái niệm chi phí kinh doanh

II. Phân loại chi phí theo chức năng hoạt động

III. Phân loại chi phí theo mối quan hệ với mức độ hoạt động

IV. Các phương pháp dự toán chi phí hỗn hợp

1. Phương pháp cực đại, cực tiểu

2. Phương pháp bình phương nhỏ nhất

VI. Phân loại chi phí theo các tiêu thức khác

1. Phân loại chi phí theo mối quan hệ của chi phí với đối tượng chịu chi phí

2. Phân loại chi phí theo mối quan hệ của chi phí với mức độ kiểm soát của nhà quản trị

3. Phân loại chi phí theo mối quan hệ của chi phí với quyết định kinh doanh

4. Phân loại chi phí theo mối quan hệ với báo cáo tài chính

Chương 3: Phương pháp xác định chi phí sản xuất sản phẩm

I. Phương pháp xác định chi phí truyền thống

II. Phương pháp xác định CP theo hoạt động

Chương 4: Phân tích mối quan hệ chi phí – sản lượng – lợi nhuận (C-V-P)

II. Các khái niệm cơ bản để phân tích CVP

2. Lợi nhuận góp (lãi trên biến phí)

3. Tỷ lệ LN góp (tỉ lệ lợi nhuận trên biến phí)

3. Nội dung phân tích điểm hoà vốn

IV. Lập kế hoạch sản lượng, doanh thu theo lợi nhuận mong muốn

VI. Cơ cấu chi phí và đòn bẩy hoạt động

VII. Ứng dụng của phân tích CVP và các giả định trong phân tích CVP

Chương 5: Dự toán sản xuất kinh doanh

1. Khái niệm và các loại định mức

2. Định mức chi phí nguyên vật liệu trực tiếp

3. Định mức chi phí nhân công trực tiếp

4. Định mức chi phí sản xuất chung

III. Hệ thống dự toán hoạt động kinh doanh của doanh nghiệp

I. Khái niệm, ý nghĩa của dự toán linh hoạt

II. Phân tích biến động chi phí

DETAILED INSTRUCTION

Chương 1: Tổng quan về kế toán quản trị

I. Khái niệm, bản chất, chức năng của kế toán quản trị

1. Khái niệm

Kế toán quản trị là việc thu thập và xử lý, cung cấp thông tin định lượng kết hợp với định tính về hoạt động. Từ đó, giúp nhà quản trị trong quá trình ra quyết định về việc lập kế hoạch, tổ chức, kiểm tra và đánh giá hoạt động nhằm tối ưu hóa mục đích

Theo luật Kế toán VN 2015: Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán.

2. Bản chất

• Một bộ phận cấu thành của hệ thống thông tin kế toán.

• Cung cấp cho nhà quản trị các cấp ra quyết định.

• Thường cụ thể và mang tính chất định lượng.

• Được cụ thể hoá thành các chức năng cơ bản: xây dựng kế hoạch; tổ chức thực hiện; phân tích, đánh giá và ra quyết định.

3. Chức năng của kế toán quản trị

• Các chức năng quản trị:

• Lập kế hoạch

• Tổ chức thực hiện

• Kiểm tra đánh giá

• Ra quyết định

• Thông tin Kế toán quản trị:

• Thiết lập hệ thống chỉ tiêu dự toán chung và các bản dự toán chi tiết

• Cung cấp chỉ tiêu kế hoạch, thu thập kết quả thực hiện

• Soạn thảo báo cáo thực hiện

• Kiểm tra, đánh giá, phân tích các phương án lựa chọn

II. Đối tượng nghiên cứu của kế toán quản trị

● Đối tượng kế toán chung: tài sản, nguồn vốn, sự vận động của tài sản, nguồn vốn gắn với các quan hệ tài chính.

● Các đối tượng đặc thù:

o Chi phí theo các góc độ khác nhau.

o Các yếu tố sản xuất nhằm khai thác tối đa các yếu tố.

o Mối quan hệ giữa chi phí – sản lượng – lợi nhuận.

o Các trung tâm trách nhiệm.

o Hệ thống dự toán.

o Các phương án đầu tư ngắn hạn và dài hạn để đảm bảo an toàn và phát triển vốn.

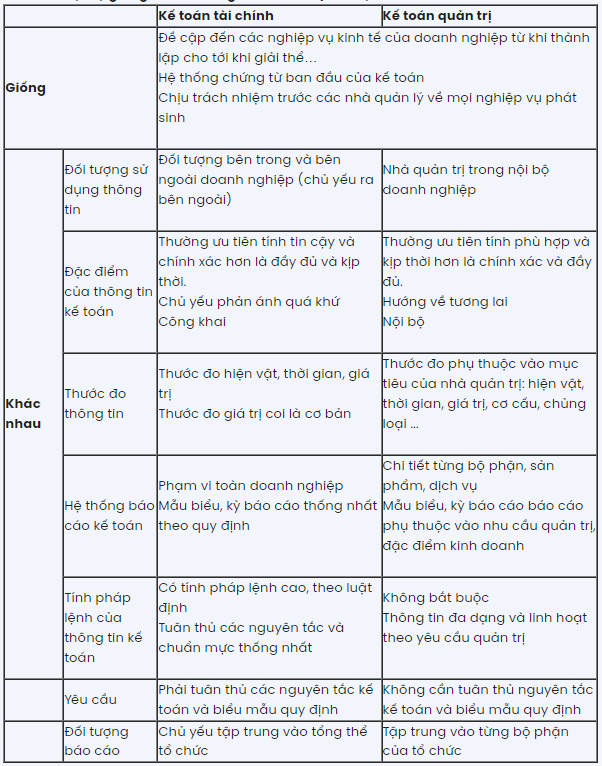

III. Phân biệt sự giống khác nhau giữa kế toán quản trị và kế toán tài chính

IV. Tổ chức bộ máy KTQT

1. Mô hình tách biệt

❖ Đặc điểm:

● Bộ phận KTTC riêng, bộ phận KTQT riêng

● Áp dụng ở các DN có quy mô lớn, số lượng các nghiệp vụ KT phát sinh nhiều.

❖ Ưu điểm:

● Tách biệt thông tin KTTC với KTQT theo hướng cả hai có thể hiện đại hoá.

● Nhược điểm:

● Chi phí lớn, tổ chức cồng kềnh

2. Mô hình kết hợp

❖ Đặc điểm:

● Kết hợp bộ phận KTTC với bộ phận KTQT

● Áp dụng ở các DN có quy mô vừa và nhỏ, số lượng các nghiệp vụ phát sinh ít

❖ Ưu điểm:

● Kết hợp chặt chẽ thông tin KTTC và KTQT

● Tiết kiệm chi phí

● Thu nhận thông tin nhanh

❖ Nhược điểm:

● Chưa chuyên môn hoá hai loại kế toán theo công nghệ hiện đại

3. Mô hình hỗn hợp

❖ Đặc điểm:

● Là mô hình kết hợp giữa mô hình tách biệt với mô hình kết hợp

● Sử dụng mô hình tách biệt với những khâu quan trọng

● Sử dụng mô hình kết hợp với những khâu đơn giản, không trọng yếu.

Chương 2: Phân loại chi phí

I. Khái niệm và bản chất của chi phí kinh doanh

1. Khái niệm chi phí kinh doanh

- Sự tiêu hao các yếu tố sản xuất, các nguồn lực trong một tổ chức nhằm đạt được các mục tiêu.

- CPKD gắn với KQ thu về (có tính 2 mặt)

Lưu ý: Phân biệt Chi phí với chi tiêu

- Chi tiêu là sự giảm đi đơn thuần của tiền.

- Chi tiêu là cơ sở phát sinh chi phí

2. Bản chất của CPKD:

- CPKD đó là sự mất đi của các nguồn lực để đổi lấy các kết quả thu về nhằm thoả mãn các mục tiêu nhất định.

- CPKD rất đa dạng và phong phú, phụ thuộc vào nhiều yếu tố khác nhau (theo cách tiếp cận của các đối tượng NC)

II. Phân loại chi phí theo chức năng hoạt động

1. Ý nghĩa

● Xác định giá thành sản xuất, giá thành toàn bộ sản phẩm, lợi nhuận gộp, lợi nhuận tiêu thụ của các bộ phận.

● Xác định vai trò, vị trí của các khoản mục chi phí trong chỉ tiêu giá thành, xây dựng hệ thống báo cáo KQKD theo khoản mục.

● Xây dựng hệ thống dự toán chi phí theo các khoản mục, yếu tố...

2. Nội dung phân loại

CPSX: Chi phí liên quan chế tạo sản phẩm, hàng hóa, dịch vụ trong một kỳ nhất định, gắn với phạm vi SX của DN như PX, đội SX…

● Chi phí nguyên vật liệu trực tiếp: tất cả nguyên vật liệu tham gia cấu thành sản phẩm và có thể xác định trực tiếp cho từng sản phẩm.

● Chi phí nhân công trực tiếp: chi phí nhân công có thể dễ dàng xác định trực tiếp cho từng sản phẩm.

● Chi phí sản xuất chung: phần CPSX không xác định được trực tiếp cho từng sản phẩm.

- CP ngoài SX: Chi phí không liên quan đến chế tạo SP, DV nhưng cần cho hoạt động tiêu thụ, kinh doanh theo mục tiêu đã định (hoạt động quản lý, tiêu thụ sản phẩm)

● Chi phí bán hàng : Chi phí cần thiết để có được các đơn đặt hàng và phân phối sản phẩm.

● Chi phí quản lí doanh nghiệp: các chi phí điều hành, tổ chức và phục vụ hành chính.

III. Phân loại chi phí theo mối quan hệ với mức độ hoạt động

1. Ý nghĩa

• Hiểu đúng bản chất các yếu tố chi phí nhằm kiểm soát chi phí tốt hơn

• Xây dựng báo cáo kết quả kinh doanh theo mức độ hoạt động

• Phân tích mối quan hệ giữa Chi phí - Sản lượng - Lợi nhuận

• Phân tích các thông tin về CP để đưa ra các QĐ.

2. Nội dung phân loại chi phí

a. Chi phí biến đổi (Biến phí hoặc chi phí khả biến):

● Các khoản CP thường có quan hệ tỷ lệ với mức độ hoạt động (sản lượng SX, số giờ LĐ, số giờ máy, số đơn hàng,...)

● Đặc điểm:

➢ Tổng biến phí thường tỷ lệ thuận với mức độ hoạt động trong phạm vi phù hợp.

➢ Biến phí một đơn vị mức độ hoạt động thường không đổi

➢ Khi DN Không hoạt động thì biến phí bằng không

● Phân loại: Biến phí tỷ lệ và Biến phí cấp bậc

● BPTL hoàn toàn tỷ lệ thuận với MĐHĐ, BPCB có sự thay đổi.

b. Chi phí cố định (Định phí hay chi phí bất biến)

● Các khoản chi phí phát sinh thường không thay đổi trong giới hạn phạm vi quy mô hoạt động (CPKH theo PPBQ...).

● Đặc điểm:

➢ Xét trong một giới hạn quy mô hoạt động phù hợp thì tổng chi phí cố định thường không thay đổi.

➢ Nhưng khi mức độ hoạt động thay đổi thì định phí tính cho một đơn vị mức độ hoạt động thay đổi. (ý nghĩa)

● Phân loại: định phí bộ phận và định phí chung

ĐPBP hay còn gọi là ĐP trực tiếp thường gắn với sự tồn tại, phát triển của các BP trong tổ chức hoạt động.

ĐP chung hay còn gọi là ĐPBB thường gắn với sự tồn tại, phát triển của TCHĐ, khi 1 BP trong tổ chức không tồn tại thì ĐP chung vẫn cứ tồn tại.

c. Chi phí hỗn hợp

● Bao gồm cả biến phí và định phí. Tại mức độ hoạt động cơ bản chi phí hỗn hợp thường là định phí, khi vượt khỏi mức độ hoạt động cơ bản thì chi phí hỗn hợp bao gồm cả biến phí.

● Đặc điểm: CPHH phát sinh phổ biến trong DN dưới dạng khoản mục và yếu tố CP, do vậy nhà QT cần kiểm soát CP này thông qua các PP tách CPHH.

Y = A + B*X

● Trong đó:

○ A: Tổng định phí

○ BX: Tổng biến phí

○ B: Tỷ lệ biến phí (Hệ số biến phí) trên một đơn vị mức độ hoạt động

○ X: Mức độ hoạt động

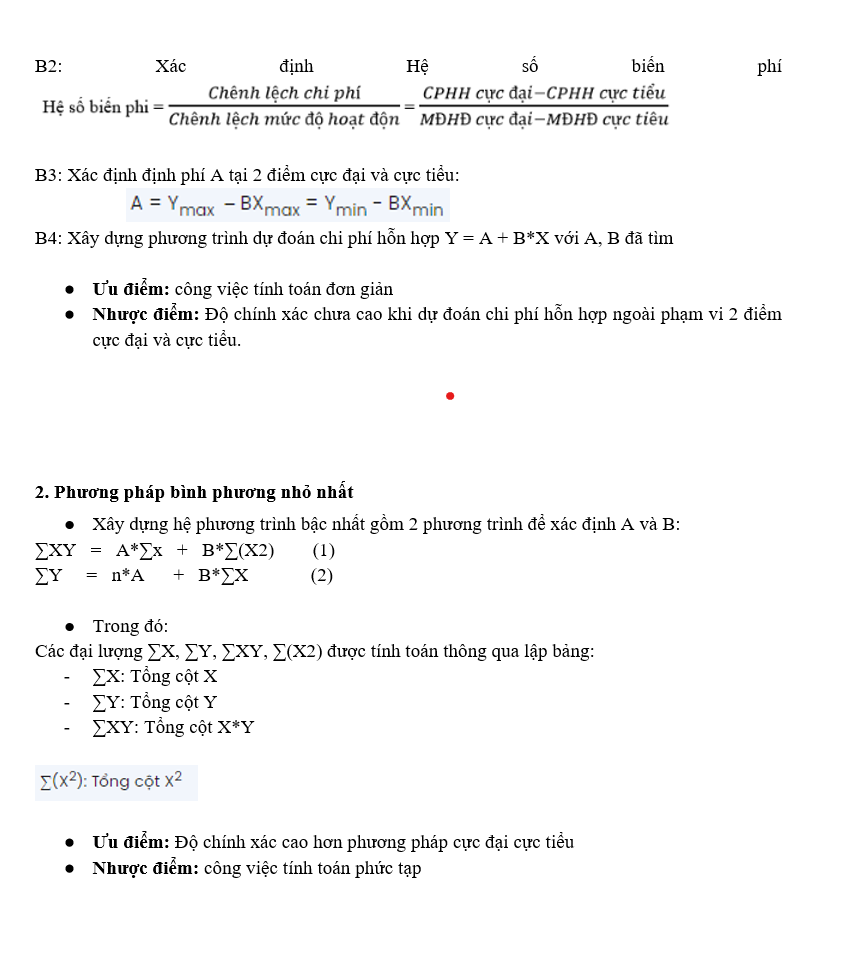

IV. Các phương pháp dự toán chi phí hỗn hợp

1. Phương pháp cực đại, cực tiểu

B1: Xác định chi phí hỗn hợp tại mức độ hoạt động cực đại, cực tiểu

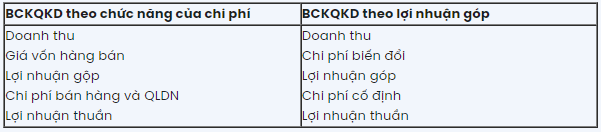

V. So sánh BCKQKD trên cơ sở phân loại chi phí theo chức năng & theo mối quan hệ với mức độ hoạt động

VI. Phân loại chi phí theo các tiêu thức khác

1. Phân loại chi phí theo mối quan hệ của chi phí với đối tượng chịu chi phí

Chi phí trực tiếp: các khoản chi phí mà kế toán có thể tập hợp thẳng cho từng đối tượng chịu chi phí.

Chi phí gián tiếp: các khoản chi phí mà kế toán không thể tập hợp thẳng cho các đối tượng chịu chi phí, mà phải phân bổ cho từng đối tượng chịu chi phí theo các tiêu chí phù hợp.

2. Phân loại chi phí theo mối quan hệ của chi phí với mức độ kiểm soát của nhà quản trị

Chi phí kiểm soát được: các khoản chi phí phát sinh trong phạm vi quyền hạn của các nhà quản trị đối với các khoản chi phí đó.

Chi phí không kiểm soát được: các khoản chi phí phát sinh ngoài phạm vi kiểm soát của các nhà quản trị.

3. Phân loại chi phí theo mối quan hệ của chi phí với quyết định kinh doanh

Chi phí cơ hội: lợi ích lớn nhất bị mất đi khi lựa chọn phương án này thay cho phương án khác.

Chi phí chênh lệch: các khoản chi phí có ở phương án này nhưng chỉ có một phần hoặc không có ở phương án khác.

Chi phí chìm: khoản chi phí đã phát sinh trong quá khứ mà doanh nghiệp vẫn cứ phải chịu mặc dù các nhà quản trị chọn bất kỳ một phương án kinh doanh nào.

4. Phân loại chi phí theo mối quan hệ với báo cáo tài chính

Chi phí thời kỳ: khoản chi phí phát sinh trong kỳ hạch toán và để tạo ra lợi nhuận của kỳ đó, chỉ liên quan tới kỳ hạch toán hiện tại mà không ảnh hưởng tới các kỳ tiếp theo, thường thuộc các chỉ tiêu của Báo cáo kết quả kinh doanh như: chi phí bán hàng, chi phí quản lý doanh nghiệp, giá vốn hàng bán

Chi phí sản phẩm: khoản chi phí gắn liền với quá trình sản xuất, thu mua hàng hóa.Các khoản chi phí này thường thuộc các chỉ tiêu thuộc Bảng cân đối kế toán như: vật liệu tồn kho, sản phẩm dở dang, chi phí trả trước

Chương 3: Phương pháp xác định chi phí sản xuất sản phẩm

I. Phương pháp xác định chi phí truyền thống

Charge your account to get a detailed instruction for the assignment