Tài chính công

Ôn tập tổng hợp

Tổng hợp các lý thuyết, kiến thức trọng tâm của môn tài chính công

Table of Contents

expand_more expand_lessChương I: Tổng quan về tài chính công

II. Vai trò của chính phủ và tài chính công

2. Ngoại ứng và vai trò của chính phủ

4. Thuế suất và cấu trúc thuế suất

1. Theo tính chất của nguồn tài chính động viên vào NSNN

III. Tính chất hệ thống thuế tối ưu

1. Tác động của thuế trong thị trường cạnh tranh

Chương III: Ngân sách nhà nước

1. Theo nguồn hình thành các khoản thu

2. Theo tác dụng của các khoản thu đối với quá trình cân đối NSNN

1. Theo chức năng nhiệm vụ của NN

2. Theo tính chất kinh tế của các khoản chi

IV. Năm ngân sách và chu trình ngân sách

Chương IV: Hệ thống ngân sách nhà nước và phân cấp quản lý ngân sách nhà nước

1. Nguyên tắc phân cấp quản lý NSNN (xem chi tiết tại Điều 9 Luật NSNN 2015)

DETAILED INSTRUCTION

Chương I: Tổng quan về tài chính công

I. Khái niệm tài chính công

1. Khái niệm

- Khu vực công gồm khu vực chính phủ và khu vực DNNN.

- Khu vực công + Tài chính = Tài chính công

- Tài chính công là những hoạt động thu chi tiền tệ của nhà nước nhằm thực hiện các chức năng, nhiệm vụ của nhà nước trong việc cung cấp hàng hóa công cho xã hội.

2. Đặc điểm

● Gắn liền với sở hữu NN, quyền lực chính trị của NN

● Thu nhập của TCC có thể được lấy từ nhiều nguồn, dưới nhiều hình thức và phương pháp khác nhau.

● TCC phục vụ lợi ích chung, lợi ích cộng đồng

● Phạm vi ảnh hưởng của TCC rất rộng

II. Vai trò của chính phủ và tài chính công

1. Phân phối lại thu nhập

a. Thước đo sự bất bình đẳng thu nhập

- Đường Lorenz: đường Lorenz càng xa trục phân giác thì càng bất bình đẳng. Tuy nhiên, nếu một đường Lorenz này cắt một đường khác thì không kết luận được đường nào bất bình đẳng hơn.

- Hệ số Gini: càng lớn thì sự bất bình đẳng trong PP thu nhập ngày càng cao.

+ g = 0 thì bình đẳng tuyệt đối

+ g = 1 là bất bình đẳng tuyệt đối

b. Giải pháp của Chính phủ

- Trợ cấp trực tiếp.

- Cung cấp các phương tiện, dịch vụ cho cả cộng đồng.

- Tạo ra sự bình đẳng về cơ hội cho mọi công dân.

2. Ổn định kinh tế vĩ mô

- Chính sách tài khóa: tác động định hướng phát triển của nền KT thông qua những thay đổi trong chi tiêu của CP và thuế khóa.

+ CSTK thắt chặt: giảm chi tiêu CP hoặc tăng thuế thu nhập

+ CSTK mở rộng: tăng chi tiêu CP hoặc giảm thuế thu nhập

3. Phân bổ nguồn lực hiệu quả

Điều kiện: MB = MC

III. Các thất bại thị trường

1. Độc quyền

a. Độc quyền thị trường

- Đặc điểm: thị trường có duy nhất một người bán, và sản xuất ra sản phẩm không có HH

thay thế gần gũi

- Gây tổn thất phúc lợi ròng cho XH

- Giải pháp:

Thi hành các biện pháp chống độc quyền (các điều luật)

● Khuyến khích cạnh tranh

● Đề ra các quy định cho phép CQ chức năng của Chính phủ kiểm tra việc định giá và cung ứng sản lượng của các hãng.

● Sở hữu Nhà nước đối với độc quyền

● Kiểm soát giá cả

● Đánh thuế

b. Độc quyền tự nhiên

- Đặc điểm: các yếu tố trong quá trình SX cho phép hãng có thể liên tục giảm chi phí SX

khi quy mô SX mở rộng, do đó dẫn đến cách tổ chức SX chưa hiệu quả là thông qua một

hãng duy nhất.

- Khi chưa có điều tiết độc quyền tự nhiên gây ra phi hiệu quả.

- Giải pháp:

• Định giá bằng chi phí trung bình

• Định giá bằng chi phí biên cộng với một khoản thuế khoán

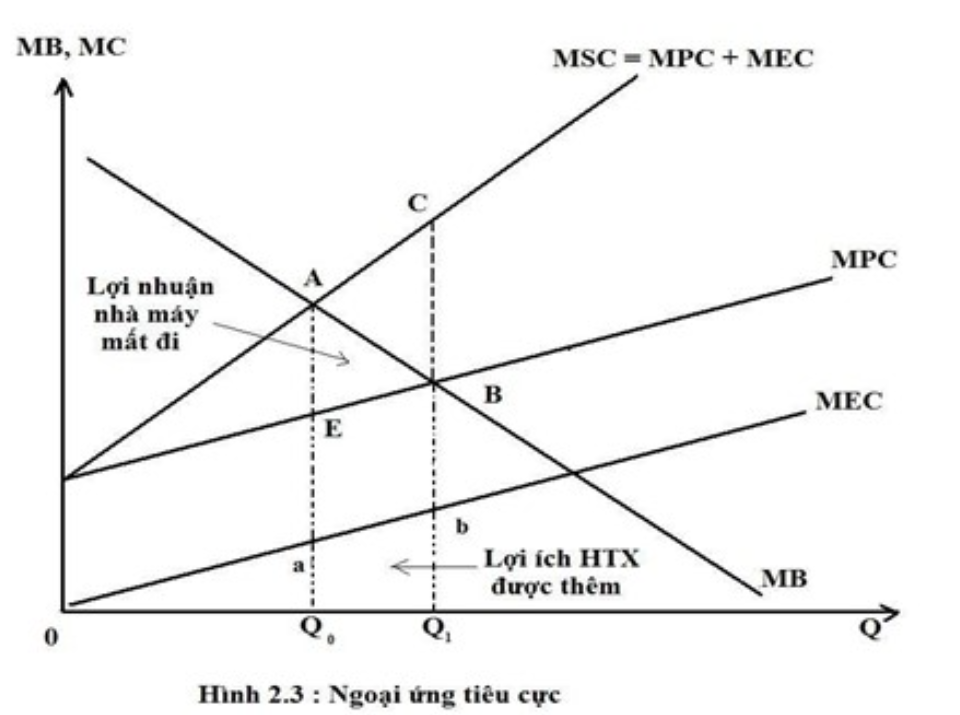

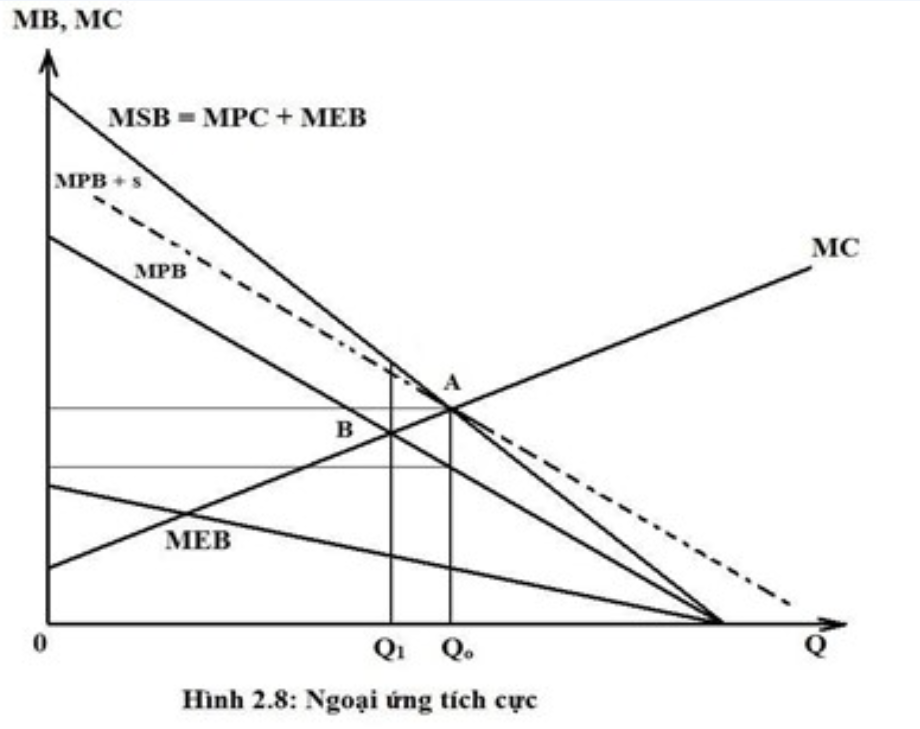

2. Ngoại ứng và vai trò của chính phủ

Tất cả các ngoại ứng đều phi hiệu quả, nếu xét dưới quan điểm xã hội.

a) Ngoại ứng tiêu cực

- KN: là những chi phí áp đặt lên đối tượng thứ ba nhưng chi phí đó không được phản ánh trong giá cả thị trường.

VD: Nhà máy xả chất thải và hợp tác xã (HTX) đánh cá đều sử dụng một cái hồ.

- Khắc phục:

• Tư nhân: sáp nhập, dùng dư luận xã hội

• Chính phủ: đánh thuế Pigou, trợ cấp, kiểm soát trực tiếp bằng mức chuẩn thải,…

b) Ngoại ứng tích cực:

- KN: là những lợi ích mang lại cho bên thứ ba (không phải là người mua và người bán), và lợi ích đó cũng không được phản ánh vào giá bán.

VD: tiêm chủng phòng bệnh

- Khắc phục: trợ cấp

3. Hàng hoá công cộng

- Có 2 thuộc tính:

• Không có tính cạnh tranh trong tiêu dùng: tiêu dùng của một người không ảnh hưởng đến người khác.

• Không có tính loại trừ người sử dụng: với cùng một loại HHCC tất cả người tiêu dùng đều có quyền sử dụng như nhau.

a, Hàng hoá công cộng thuần tuý

- Có đầy đủ 2 thuộc tính trên

- Hàng hóa công cộng thuần túy do tư nhân cung cấp sẽ không đạt mức sản lượng hiệu quả.

- Chính phủ cung cấp hàng hóa công cộng thuần túy và thu thuế để tài trợ cho các hoạt động này.

- HHCC thuần tuý không có tính cạnh tranh trong tiêu dùng nên với một lượng HHCC thuần tuý nhất định, chi phí biên để phục vụ thêm một người sử dụng bằng 0. Tuy nhiên, cần tránh lẫn lộn CP biên để phục vụ thêm người sử dụng với CP biên để sản xuất thêm một đơn vị HHCC. CP biên để sản xuất HHCC vẫn lớn hơn 0 do vẫn tốn thêm nguồn lực của xã hội.

b, HHCC không thuần tuý

- HHCC có thể tắc nghẽn: khi có thêm người sử dụng thì có thể xảy ra sự ùn tắc hoặc tắc nghẽn khiến lợi ích của người tiêu dùng trước đó bị giảm sút.

- HHCC có thể loại trừ bằng giá: lợi ích do chúng tạo ra có thể định giá.

Chương II: Lý thuyết về thuế

I. Khái quát về thuế

1. Khái niệm

Thuế là một khoản đóng góp bắt buộc từ các thể nhân và pháp nhân cho nhà nước theo mức độ và thời hạn được pháp luật quy định nhằm sử dụng cho mục đích công cộng.

2. Đặc điểm của thuế

- Tính bắt buộc

- Tính không hoàn trả trực tiếp

- Tính pháp lý cao

Charge your account to get a detailed instruction for the assignment