Hệ thống thông tin kế toán

Ôn tập tổng hợp

Hệ thống thông tin kế tians là hệ thống thông tin quan trọng của doanh nghiệp trong thời đại bùng nổ của CNTT. Tài liệu tổng hợp lý thuyết từ giáo trình Hệ thống thông tin kế toán

Table of Contents

expand_more expand_lessChương 1: Khái quát chung về AIS

I. Khái quát chung về hệ thống thông tin kế toán

1. Hệ thống và các yếu tố cấu thành

II. Hệ thống thông tin kế toán truyền thống

III. Nguyên tắc tổ chức hệ thống thông tin kế toán

4. Nguyên tắc tiết kiệm và hiệu quả

II. Sự quan trọng của IT đối với các kế toán viên

III. Các thiết bị đầu vào, thiết bị xử lý, và thiết bị đầu ra

IV. Các thiết bị lưu trữ dữ liệu thứ cấp Truyền tải dữ liệu và Networks

Chương 3: Các công cụ mô tả AIS

II. Sự cần thiết của công cụ mô tả trong AIS Lưu đồ hệ thống và lưu đồ chứng từ

III. Sơ đồ quy trình và biểu đồ luân chuyển dữ liệu Các công cụ lưu đồ khác

2. Các biểu tượng chung sử dụng trong các lưu đồ tài liệu kế toán

IV. Lưu đồ với người dùng và với hệ thống máy tính

2. Lưu đồ chương trình (program flowcharts)

3. Sơ đồ các quy trình kinh doanh

4. Sơ đồ dòng luân chuyển dữ liệu

I. Khái quát chung về tổ chức chứng từ kế toán

2. Ý nghĩa tổ chức chứng từ kế toán

II. Nguyên tắc tổ chức chứng từ kế toán

III. Nội dung tổ chức chứng từ kế toán

4. Tổ chức luân chuyển, sử dụng chứng từ

5. Tổ chức bảo quản, lưu trữ và hủy chứng từ

IV. Tổ chức kế toán ban đầu trên một số loại chứng từ kế toán chủ yếu

2. Tổ chức chứng từ hàng tồn kho

3. Tổ chức chứng từ lao động và tiền lương

I. KHÁI QUÁT CHUNG VỀ TỔ CHỨC SỔ KẾ TOÁN

3. Nhiệm vụ tổ chức vận dụng chế độ sổ kế toán

II. NGUYÊN TẮC TỔ CHỨC VẬN DỤNG SỔ KẾ TOÁN

III. NỘI DUNG TỔ CHỨC SỔ KẾ TOÁN

1. Lựa chọn hình thức tổ chức sổ kế toán

2. Lựa chọn chủng loại và số lượng sổ kế toán

3. Tổ chức xây dựng, thiết kế quy trình ghi chép sổ kế toán

4. Tổ chức quá trình ghi chép vào sổ kế toán

5. Tổ chức quá trình bảo quản, lưu trữ sổ kế toán

IV. CÁC HÌNH THỨC GHI SỔ KẾ TOÁN

2. Tổ chức sổ theo Hình thức Nhật ký- Sổ cái.

3. Tổ chức sổ theo Hình thức Nhật ký chung

4. Tổ chức sổ theo Hình thức Chứng từ ghi sổ

5. Tổ chức sổ theo Hình thức Nhật ký chứng từ.

Chương 6: Chu trình kế toán mua hàng

I. Khái quát chung về quá trình mua hàng

II. Các hoạt động kinh doanh thuộc chu trình mua hàng

III. Quy trình xử lý thông tin

IV. Mục tiêu kiểm soát, các rủi ro và các quy trình liên quan

V. Chu trình kế toán mua hàng trong điều kiện kế toán Việt nam

3. Tổ chức kế toán thanh toán với người bán

Chương 7: Chu trình kế toán quá trình sản xuất

II. Các hoạt động thuộc chu trình sản xuất

2. Lập kế hoạch và các bước thực hiện

III. Kiểm soát mục tiêu, các rủi ro và các quy trình

IV. Tổ chức kế toán chu trình sản xuất trong điều kiện kế toán thủ công ở Việt nam.

Chương 8: Chu trình kế toán bán hàng

II. Các hoạt động thuộc chu trình kế toán doanh thu

III. Kiểm soát mục tiêu, rủi ro và các chu trình

IV. Tổ chức kế toán chu trình kế toán bán hàng trong điều kiện kế toán thủ công ở Việt nam.

Chương 9: Chu trình liên quan đến nguồn nhân lực

II. Các hoạt động thuộc chu trình kế toán lao động, tiền lương và trích theo lương

DETAILED INSTRUCTION

Chương 1: Khái quát chung về AIS

I. Khái quát chung về hệ thống thông tin kế toán

1. Hệ thống và các yếu tố cấu thành

- Hệ thống (System):

● Một hệ thống là một tập hợp gồm hai hoặc nhiều hơn các bộ phận có thể tương tác nhau để hoàn thành một mục tiêu.

● Một hệ thống bao gồm các bộ phận, mỗi bộ phận thực hiện một chức năng được giao và chúng được hỗ trợ bởi hệ thống cấu thành nên bộ phận con đó.

● Ba thành phần cơ bản của hệ thống:

○ Các yếu tố đầu vào (Inputs)

○ Xử lý, chế biến (Processing)

○ Các yếu tố đầu ra (Outputs)

- Hệ thống con

● Là hệ thống nhưng là một thành phần của hệ thống khác.

● Một hệ thống con thuộc một hệ thống “lớn” nào đó nhưng nó lại chứa đựng các hệ thống con khác thực hiện những công việc khác nhau của hệ thống

- Các yếu tố thuộc hệ thống

● Mục đích: lý do mà hệ thống tồn tại và là một tiêu chí được sử dụng khi đánh giá mức độ thành công của hệ thống?

● Phạm vi: Phạm vi của hệ thống nhằm xác định những gì nằm trong hệ thống và những gì nằm ngoài hệ thống.

● Môi trường: bao gồm tất cả những yếu tố nằm ngoài hệ thống

● Đầu vào: là những đối tượng và thông tin từ môi trường bên ngoài hệ thống đưa vào hệ thống.

● Đầu ra: là những đối tượng hoặc những thông tin được đưa từ hệ thống ra môi trường bên ngoài.

2. Hệ thống thông tin

- Các khái niệm

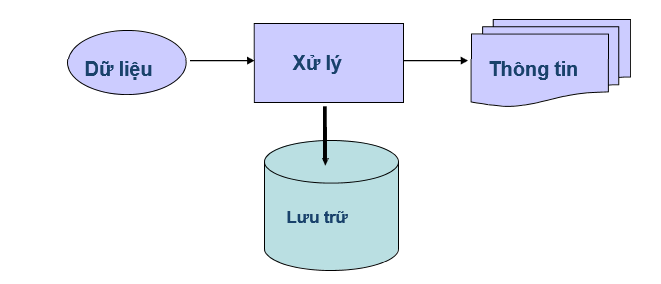

● Hệ thống thông tin là hệ thống thu thập, xử lý, lưu trữ các dữ liệu để tạo thông tin hữu ích cho những người sử dụng liên quan

● Một hệ thống thông tin được xem là một bộ các hệ thống con có mối quan hệ với nhau, cùng thực hiện các công việc như thu thập, xử lý, lưu trữ, chuyển đổi và phân phối thông tin cho việc lập kế hoạch, đưa ra quyết định, và kiểm soát thông tin.

● Hệ thống thông tin giúp doanh nghiệp tạo ra thế cạnh tranh cho chính đơn vị mình.

- Dữ liệu (Data):

● Là những “thực tế” đã được thu thập, ghi nhận, và xử lý bởi hệ thống thông tin

● Dữ liệu thường là các quan sát hoặc đo lường về hoạt động của doanh nghiệp cần thiết cho người sử dụng thông tin.

● Trong các DN, một số loại dữ liệu cần phải thu thập gồm:

● Các sự kiện liên quan đến các nghiệp vụ/hoạt động đã phát sinh

● Các nguồn lực bị tác động bởi các nghiệp vụ/hoạt động

● Các cá nhân tham gia vào hoạt động/nghiệp vụ

Ví dụ: Dữ liệu về nghiệp vụ bán hàng:

Thời điểm bán

Giá bán

Chính sách chiết khấu

Chính sách tín dụng

Số lượng hàng bán

Các cá nhân liên quan đến nghiệp vụ bán hàng

Các thủ tục liên quan

- Thông tin:

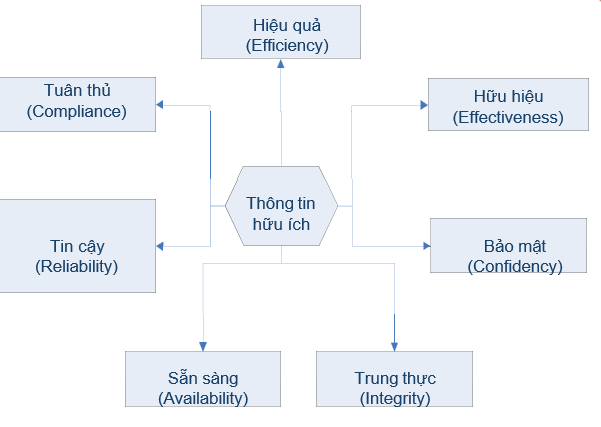

● Là dữ liệu đã được tổ chức và xử lý để có ý nghĩa cho người sử dụng nhằm đưa ra các quyết định kinh doanh.

● Người dùng có thể đưa ra quyết định tốt hơn khi số lượng và chất lượng thông tin được nâng lên.

● Thông tin quá nhiều có thể gây nhiễu

● Giá trị của thông tin (value of information): Là lợi ích được tạo ra bởi thông tin sau khi trừ đi phần hao phí bỏ ra để có được thông tin đó.

● Thông tin về DN có thể được cung cấp cho nội bộ và ngoài doanh nghiệp. Thông tin bao gồm: Bên trong/Bên ngoài

- Xử lý thông tin là quá trình

3. Hệ thống thông tin kế toán

- Khái niệm về AIS: là một hệ thống thu thập, ghi chép, lưu trữ và xử lý các dữ liệu thành thông tin cho người ra quyết định kinh doanh

- Các yếu tố cấu thành

● Nhân sự: người điều khiển hệ thống và thực hiện các chức năng khác nhau

● Các trình tự, thủ tục sử dụng trong việc thu thập, xử lý, lưu trữ thông tin về các hoạt động của doanh nghiệp (Lưu đồ)

● Dữ liệu về tổ chức và quá trình xử lý

● Phần mềm để xử lý dữ liệu của tổ chức

● Trang thiết bị công nghệ

● Kiểm soát nội bộ và các phương thức an toàn tài liệu

- Chu trình xử lý thông tin kế toán

● Chu trình bán hàng

● Chu trình chi tiêu (mua hàng)

● Chu trình sản xuất

● Chu trình với người lao động

● Chu trình tài chính

- Vai trò của AIS

● Kỷ nguyên thông tin

● Lao động có trình độ

● Kinh doanh điện tử

● Thương mại quốc tế (E-commerce)

- Kế toán tài chính

● Các dữ liệu phi tài chính

Kế toán các nguồn lực, các sự kiện, các đại diện (REA)

● Báo cáo thời gian thực

● Dữ liệu tương tác và XBRL

Dữ liệu sử dụng lại và sử dụng cho nhiều bộ phận

Dữ liệu gắn mã sẵn

- Kế toán quản trị

Mục tiêu

● Cung cấp các thông tin phù hợp

● Đối tượng sử dụng thông tin bên trong doanh nghiệp

Các bộ phận cấu thành

● Kế toán chi phí

● Dự toán

- Kế toán chi phí

Đo lường và kiểm soát chi phí liên quan đến

● Hoạt động mua bán, phân phối, bán hàng

Ví dụ AIS liên quan đến kế toán quản trị:

Hệ thống ABC

Đo lường hiệu quả hoạt động

- Hệ thống ABC

● Phân bổ chi phí sản xuất chung trong DN sản xuất

Ứng dụng AIS sẽ:

● Phân bổ dễ dàng hơn chi phí SX chung

● Lập kế hoạch dài hạn và ngắn hạn liên quan đến chi phí

- Lập dự toán

Khái niệm

● Dự toán tài chính cho tương lai

● Thời gian ngắn và dài hạn

Tính hữu ích:

● Kiểm soát, điều hành của nhà quản trị doanh nghiệp

● So sánh giữa kết quả thực tế và dự toán

- Kiểm toán

Vai trò truyền thống

● Đánh giá tính chính xác và đầy đủ của các báo cáo tài chính doanh nghiệp

Vai trò hiện nay

● Đánh giá sự tuân thủ của khách hàng với hệ thống luật và chuẩn mực

● Đánh giá công nghệ và kiểm toán về tính an toàn, tính bí mật tài liệu,…

● Tư vấn quản lý

- Hệ thống thuế

Phần mềm kê khai thuế

● Tạo lập và đánh giá chính sách thuế

● Truyền dữ liệu, nộp báo cáo thuế

Ứng dụng nghề nghiệp

● Nghiên cứu về những nghiệp vụ kế toán, thuế mới

● Truy cập các thông tin cập nhật

● Truy cập hệ thống dữ liệu chung

II. Hệ thống thông tin kế toán truyền thống

- Dữ liệu:

● Tập trung dữ liệu liên quan đến tình hình tài chính

● Dữ liệu tài chính được lưu trữ trên sổ kế toán theo từng đối tượng và theo thời gian

● Dữ liệu được chia sẻ chung cho nhiều đối tượng qua bộ phận tài chính, kế toán

- Quy trình xử lý dữ liệu:

- Nhược điểm:

Dữ liệu ghi chép và lưu trữ:

● Dữ liệu lưu trữ trùng lặp

● Ghi chép dữ liệu trùng lắp

● Dữ liệu lưu trữ phân tán

=> Dẫn đến chia sẻ thông tin, dữ liệu khó khăn và tốn nhiều thời gian

Thông tin cung cấp:

● Chủ yếu là thông tin tài chính

● Mức độ chi tiết thông tin chưa sâu

● Thời gian cung cấp thông tin chậm, thiếu tính cập nhật

● Khó lập các báo cáo linh hoạt theo nhiều tiêu thức khác nhau. Do vậy không đáp ứng được thông tin cho nhiều đối tượng khác nhau

● Thông tin phải do người ghi chép dữ liệu lập

III. Nguyên tắc tổ chức hệ thống thông tin kế toán

1. Nguyên tắc thống nhất

- Mục tiêu: thông tin có chất lượng và hữu ích cao

- Yêu cầu:

•Thống nhất giữa đơn vị kế toán và đơn vị quản lý

•Thống nhất về chỉ tiêu kế toán và chỉ tiêu quản lý

•Thống nhất trong hệ thống kế toán:

–Hệ thống chỉ tiêu

–Phương pháp tính toán,

–Cách thức ghi chép…

2. Nguyên tắc phù hợp

- Mục tiêu: tính ứng dụng cao của hệ thống kế toán

- Mô hình tổ chức kế toán phải thể hiện được tính đặc thù riêng của DN:

•Loại hình hoạt động

•Quy mô

•Trình độ và khả năng quản lý

•Phương tiện vật chất và trang thiết bị hiện có

•Trình độ của kế toán

3. Nguyên tắc chuẩn mực

- Mục tiêu: hướng đến hình thông lệ quốc gia và quốc tế

- Yêu cầu của nguyên tắc:

•Phải vận dụng các chuẩn mực kế toán

•Phải có tính mở cho việc vận dụng tương lai

4. Nguyên tắc tiết kiệm và hiệu quả

- Mục tiêu: Hiệu quả về cung cấp thông tin và tiết kiệm hao phí

- Yêu cầu:

•Hiệu quả của hệ thống kế toán:

– Đơn giản, dễ làm, dễ đối chiếu, dễ kiểm tra

– Thông tin có tính chính xác, khách quan, đầy đủ, kịp thời, so sánh được.

•Hiệu quả về mặt quản lý

– Cung cấp thông tin cho quản lý

•Tiết kiệm chi phí cho thực hành công tác kế toán

Chương 2: IT và AIS

I. Khái quát chung

- Cần xem xét hệ thống thông tin kế toán trên:

● Phần cứng (hardware)

● Phần mềm (software)

● Dữ liệu (data)

● Con người (People)

● Các quy trình (procedures)

II. Sự quan trọng của IT đối với các kế toán viên

- IT và hệ thống kế toán có mối quan hệ chặt chẽ, mật thiết với nhau. Có 6 lý do IT lại quan trọng với kế toán viên:

1. Hệ thống thông tin phải tương thích và trợ giúp các bộ phận khác của AIS

2. Chức năng trợ giúp khách hàng các phần cứng và phần mềm phù hợp với đặc điểm kinh doanh của khách hàng.

3. Một chức năng mới của kiểm toán viên là đánh giá hệ thống đã được vi tính hóa.

Quan điểm trước kia xem hệ thống máy tính là “black box”, và kiểm toán viên thực hiện kiểm toán quanh nó.

Ngày nay, kiểm toán viên thực hiện kiểm toán cùng máy tính và xuyên suốt qua hệ thống.

4. Kế toán viên thường được yêu cầu đánh giá tính hiệu quả và hiệu năng của hệ thống hiện tại.

5. IT ảnh hưởng tới cách thức kế toán viên hoàn thiện công việc hiện tại và tương lai.

6. Do tầm quan trọng của IT, ngày nay các cuộc thi liên quan đến nghề nghiệp, IT là một nội dung bắt buộc

- Top 10 công nghệ hệ thống thông tin của AICPA (2008)

● Bảo mật thông tin

● Quản lý quá trình truy cập và nhận diện

● Đảm bảo tuân thủ chuẩn mực liên quan

o Quản lý rủi ro, đánh giá rủi ro, kiểm tra liên tục

● Quản lý quyền cá nhân

● Khả năng phục hồi thảm họa (Disaster Planning and Recovery)

● Quản trị hệ thống thông tin (IT Governance)

● Bảo mật và kiểm soát quá trình cung cấp thông tin

● Công nghệ kỹ thuật số để nhận biết và bảo mật Công nghệ không dây

● Công nghệ di động và từ xa

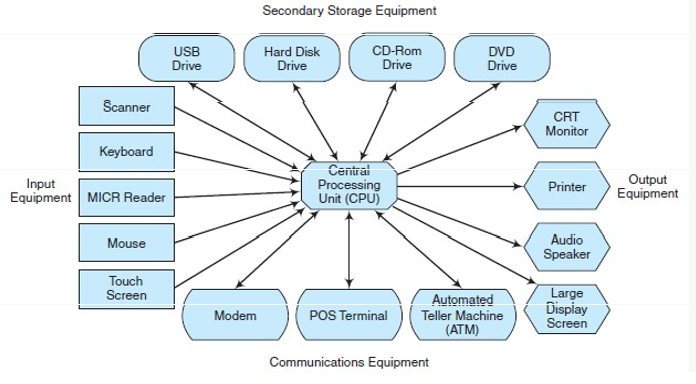

III. Các thiết bị đầu vào, thiết bị xử lý, và thiết bị đầu ra

Thiết bị đầu vào, xử lý và đầu ra

- Các thiết bị đầu vào

● Chứng từ gốc và data transcription

● Các thiết bị đọc thông tin ban đầu (Point-of- Sale: POS

● Thiết bị đọc từ tính Magnetic Ink Character Recognition (MICR

● Thiết bị nhận biết quang học (Optical Character Recognition: OCR

● Thẻ từ

● Microcomputer Input Devices

● Máy ảnh kỹ thuật số

○ Sử dụng trong giao thông công cộng

● Máy đọc sinh trắc học (Biometric)

○ Dựa trên cơ sở: “Who they are”

○ Hệ thống hành vi: chữ ký, giọng nói,…

○ Hệ thống đọc sinh lý: vân tay, võng mạc, khuôn mặt,…

○ Đòi hỏi: Phải đăng ký ban đầu, đặt chuẩn liên quan

- Bộ xử lý trung tâm (Máy tính)

● Bộ nhớ trong (Primary Memory) Bộ vi xử lý (Microprocessors) Máy tính, tốc độ xử lý và AISs

● Tốc độ xử lý rất quan trọng đối với AIS

- Các thiết bị đầu ra

● Máy in (Printers):

In kim/In phun/In laser

Các dữ liệu kế toán cần phải in ra

● Video output

● Multimedia: video, văn bản, đồ thị

IV. Các thiết bị lưu trữ dữ liệu thứ cấp Truyền tải dữ liệu và Networks

- Mạng WANs (Wide are networks): Là hệ thống máy tính mở rộng theo một vùng, một quốc gia hay thậm chí toàn cầu

Hệ thống này cho phép một doanh nghiệp trong nước có thể kết nối với các nhà sản xuất, các nhà phân phối khác trong khu vực hoặc tổng hành dinh ở các xa doanh nghiệp đó.

- Mạng WAN thường sử dụng các kênh kết nối khác nhau như đường điện thoại, đường truyền sóng ngắn, hoặc thông qua vệ tinh

- AIS sử dụng WANs:

- Thu thập các dữ liệu tài chính từ các khu vực xa, chuyển và nhận thông tin kế toán từ tổng hành dinh, hỗ trợ việc truyền tin giữa những người dùng.

- WANs là hệ thống mạng phức tạp của doanh nghiệp, phục vụ nhiều người dưới các góc độ khác nhau.

Ví dụ: Siêu thị WM sử dụng WANs để thu thập dữ liệu về hàng tồn kho, lượng tiền nhận, thông tin về hàng bán từ các cửa hàng khác nhau trong chuỗi siêu thị của chúng

- Client / Server Computing

- Kết nối dữ liệu không dây (Wireless Data Communications: Wi-Fi)

Wireless Application Protocol (WAP)

Radio Frequency Identification (RFID)

Near Field Communication (NFC)

- Điện toán đám mây

Chương 3: Các công cụ mô tả AIS

I. Giới thiệu chung

- Mục tiêu chương: Sử dụng cách tường thuật, lưu đồ, biểu đồ và cách thức khác để giải thích cách thức một hệ thống hoạt động.

- Các nội dung:

● Lưu đồ tài liệu (lưu đồ chứng từ)

● Lưu đồ hệ thống

● Lưu đồ chương trình

● Sơ đồ luân chuyển dữ liệu

- Ví dụ Lưu đồ:

● mô tả các công việc cần thiết cho việc ghi nhận dữ liệu kế toán, các quy trình mà người dùng cần phải tuân theo để chạy một phần mềm ứng dụng,

● các bước quy trình mà AIS tuân theo

● các dòng luân chuyển vật lý và điện tử mà dòng thông tin kế toán chuyển qua hệ thống

- Ví dụ về lưu đồ (Flowchart)

II. Sự cần thiết của công cụ mô tả trong AIS Lưu đồ hệ thống và lưu đồ chứng từ

1. Chỉ ra cách thức mà hệ thống hoạt động

2. Đào tạo người học

3. Thiết kế các hệ thống mới

4. Kiểm soát chi phí phát triển và duy trì hệ thống

5. Chuẩn hóa cách thức liên kết với người dùng hoặc các hệ thống khác

6. Kiểm toán các hệ thống thông tin kế toán

7. Tài liệu hóa các quy trình kinh doanh

8. Tuân thủ các điều khoản mà hệ thống luật quy định

9. Thiết lập hệ thống trách nhiệm

III. Sơ đồ quy trình và biểu đồ luân chuyển dữ liệu Các công cụ lưu đồ khác

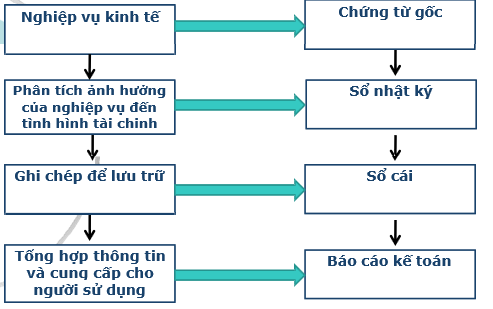

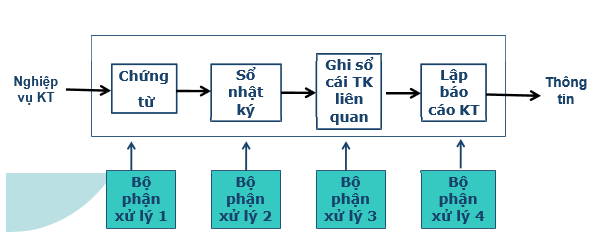

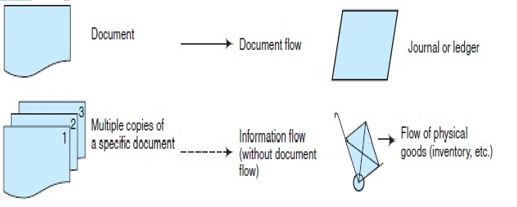

1. Lưu đồ tài liệu

- Theo dõi sự luân chuyển vật lý của hệ thống tài liệu kế toán qua một hệ thống

- Được sử dụng để phân tích những điểm yếu của hệ thống

- để kiểm soát và báo cáo

- Lưu đồ chứng từ chỉ ra một bản chứng từ được bắt đầu từ đâu, phân tích thế nào, mục đích sử dụng,.. Cho đến khi chứng từ được hủy

- Bắt đầu từ việc nhận diện phòng ban và các nhóm nắm giữ tài liệu kế toán

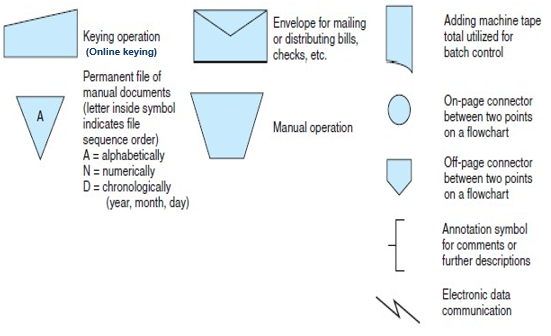

2. Các biểu tượng chung sử dụng trong các lưu đồ tài liệu kế toán

3. Ví dụ

- Quy trình xin mua văn phòng phẩm:

Charge your account to get a detailed instruction for the assignment