Lý thuyết tài chính tiền tệ

Ôn tập tổng hợp

Lý thuyết tài chính tiền tệ là học phần thuộc phần kiến thức đối với sinh viên ngành kinh tế. Môn học gồm 7 chương, nghiên cứu những vấn đề cơ bản về tài chính - tiền tệ, hệ thống tài chính, ngân sách Nhà nước, tài chính doanh nghiệp,...

Table of Contents

expand_more expand_lessCHƯƠNG 1: TỔNG QUAN VỀ TÀI CHÍNH VÀ TIỀN TỆ

1. Các vấn đề cơ bản về tiền tệ

3. Sự phát triển của các hình thái tiền tệ

CHƯƠNG 2: TỔNG QUAN VỀ HỆ THỐNG TÀI CHÍNH

1. Khái niệm về hệ thống tài chính

2. Cấu phần của hệ thống tài chính:

3. Chức năng và vai trò của hệ thống tài chính

4. Quản lý nhà nước đối với hệ thống tài chính

1. Tổng quan về Ngân sách Nhà nước

5. Tổ chức và phân cấp hệ thống ngân sách nhà nước

6. Năm ngân sách và chu trình ngân sách

CHƯƠNG 4: TÀI CHÍNH DOANH NGHIỆP

1. Những vấn đề cơ bản của TCDN

CHƯƠNG 5: TÍN DỤNG VÀ LÃI SUẤT

3. Các nhân tố ảnh hưởng đến sự thay đổi lãi suất

CHƯƠNG 6: THỊ TRƯỜNG TÀI CHÍNH

1. Khái quát về thị trường tài chính

2. Các chủ thể của thị trường tài chính

3. Cấu trúc của thị trường tài chính

4. Công cụ trên thị trường tài chính

5. Chi tiết một số công cụ trên thị trường tài chính

CHƯƠNG 7: NGÂN HÀNG THƯƠNG MẠI

DETAILED INSTRUCTION

CHƯƠNG 1: TỔNG QUAN VỀ TÀI CHÍNH VÀ TIỀN TỆ

1. Các vấn đề cơ bản về tiền tệ

1.1. Sự ra đời của tiền tệ

- Sự ra đời của tiền tệ gắn liền với hoạt động trao đổi, và nghiên cứu sự ra đời của tiền tệ là nghiên cứu về các hình thái biểu hiện giá trị trong trao đổi

- Xã hội nguyên thủy với sở hữu chung → cải tiến công cụ lao động + chuyên biệt và phân công lao động → năng suất lao động cao dẫn đến dư thừa + có sự chuyên biệt về của cải mà mỗi người nắm giữ → xuất hiện nhu cầu trao đổi

- Các tiến trình biến đổi biểu hiện giá trị trong trao đổi

+ Những sự trao đổi đầu tiên rất ngẫu nhiên (giữa 2 người): hình thái giá trị giản đơn/ngẫu nhiên khi giá trị của một vật được quy đổi thành giá trị của một vật khác (VD: 1 cái rìu = 10 cân thóc)

+ Hình thái giá trị mở rộng/toàn bộ khi giá trị của một vật có thể được quy đổi thành giá trị của nhiều vật khác nhau (VD: 1 cái rìu = 10 cân thóc hoặc 15 cân ngô hoặc 20 cân bông)

+ Hình thái giá trị chung khi xuất hiện vật ngang giá chung làm trung gian trao đổi giữa các vật khác, thậm chí có thể được sử dụng để định giá các vật khác (VD: 1 cái rìu đổi 10 cân thóc, 10 cân thóc đổi 20 cân bông → thóc gạo trở thành vật trung gian)

+ Con người đồng hóa vật ngang giá chung để có thể chấp nhận và trao đổi một cách thống nhất giữa nhiều nơi khác nhau → kim loại + gia công kim loại đúc thành khuôn và sử dụng để trao đổi → sự biểu hiện giá trị của vàng làm vật ngang giá trong trao đổi chung là hình thức biểu hiện đầu tiên của tiền tệ

1.2. Bản chất của tiền tệ

- Là bất cứ cái gì được chấp nhận chung trong việc thanh toán để nhận hàng hóa, dịch vụ hoặc trong việc trả nợ (theo “Tiền tệ ngân hàng và thị trường tài chính” của F. S. Mishkin)

- Các tính chất mà tiền (hay vật trao đổi chung) cần có:

+ Tính được chấp nhận chung

+ Tính dễ nhận biết (có sự khác biệt dễ nhận thấy giữa tiền và những vật không phải là tiền)

+ Tính dễ chia nhỏ

+ Tính nhẹ, tiện lợi, dễ mang theo

+ Tính đồng nhất (luôn phải giữ được một giá trị không đổi dù được sản xuất tại thời điểm nào và ở đâu)

+ Tính khan hiếm (có giá trị cao, quý hiếm, khó kiếm và khai thác)

2. Chức năng của tiền tệ:

Quan điểm của những nhà kinh tế học hiện đại cho biết tiền có 3 chức năng:

- Tiền là thước đo giá trị: nội tại bản thân tiền có giá trị, giá trị của tiền được sử dụng để biểu hiện giá trị của những vật khác (có thuộc tính đo)

- Tiền là phương tiện trao đổi: tiền và hàng được trực tiếp trao đổi và vận động đồng thời và ngược chiều nhau, hoặc không đồng thời mà theo hình thức ứng trước hoặc trả chậm

- Tiền là phương tiện cất trữ: lưu giữ giá trị, sức mua trong một thời gian lâu dài

3. Sự phát triển của các hình thái tiền tệ

3.1. Tiền bằng hàng hóa

- VD: lương thực, gia súc, công cụ lao động → kim loại

- Ưu điểm:

+ Có giá trị sử dụng thiết thực, gắn với đời sống hàng ngày

+ Có thể tái tạo hoặc tuần hoàn

- Hạn chế:

+ Không dễ tiện lợi mang theo

+ Không dễ chia nhỏ

+ Không đồng nhất, dễ tìm kiếm ngẫu nhiên

3.2. Tiền giấy

- Xuất hiện khi con người nhận ra việc giao dịch, trao đổi bằng tiền kim loại là cồng kềnh và ẩn chứa nhiều rủi ro

- Ưu điểm: tiện lợi mang theo và thanh toán ở nhiều mức giá cả (vì có nhiều mệnh giá khác nhau)

- Hạn chế: không bền về mặt cơ học, lạm phát làm cho giá trị nội tại của tiền giấy bị giảm bớt nên khó có thể cất trữ lâu dài

3.3. Tiền ghi sổ (bút tệ)

- Tiền gửi trong ngân hàng được sử dụng để thực hiện các giao dịch và được ghi Nợ/Có trên tài khoản ngân hàng đã được mở

- Xuất phát từ tiền giấy lưu thông được đưa vào ngân hàng thương mại

- Tiện lợi trong giao dịch những khoản tiền lớn (cồng kềnh và dễ xảy ra rủi ro)

3.4. Tiền điện tử

Các hình thức thanh toán sử dụng dịch vụ của các ngân hàng thương mại (QR code, các app mobile banking, …)

4. Chế độ tiền tệ

4.1. Khái niệm

Là hình thức tổ chức quản lý, lưu thông và sử dụng tiền tệ của một quốc gia (hoặc một nền kinh tế, vùng lãnh thổ, …) được quy định bằng luật pháp

4.2. Các yếu tố cấu thành

- Đơn vị tiền tệ:

+ Là tiêu chuẩn, tiêu chí được sử dụng làm thước đo giá trị

+ Trong quy ước tiền tệ thế giới, đơn vị tiền tệ được ký hiệu bằng 3 chữ cái với 2 chữ cái đầu là tên quốc gia/vùng lãnh thổ, chữ cái cuối cùng là tên đồng tiền (VND, USD, GBP, JPY, KRW, …)

+ có thể tồn tại các giá trị bội số hay ước số của đơn vị tiền tệ (ở Mỹ có 100 cents = 1USD, ở VN có tờ 10,000 VND)

- Bản vị tiền tệ:

+ là cơ sở để xác định giá trị của một đơn vị tiền tệ

+ hiện nay hầu hết các nước đều sử dụng chế độ bản vị tiền giấy không chuyển đổi đổi ra vàng

+ các chế độ bản vị tiền tệ:

● Chế độ song bản vị

❖ Đồng tiền của một nước được xác định bằng một trọng lượng cố định của 2 kim loại (thường là vàng và bạc)

❖ Có thể xảy ra hiện tượng kim loại có giá trị cao hơn (vàng) biến mất khỏi lưu thông, do người ta giữ vàng để cất trữ hoặc đúc thỏi, còn bạc rẻ hơn sẽ được mang đúc tiền để lưu thông

● Chế độ bản vị tiền vàng

❖ Đồng tiền của một nước được đảm bảo bằng một trọng lượng vàng nhất định (quy định bởi pháp luật)

❖ Nhà nước không hạn chế đúc tiền vàng và tiền vàng được lưu thông không hạn chế

❖ Tiền giấy được xác định bằng một trọng lượng vàng nhất định và được tự do chuyển đổi

● Chế độ bản vị vàng thỏi

❖ Đồng tiền của một nước được quy định bằng một trọng lượng vàng nhất định bởi pháp luật

❖ Vàng được đúc thành thỏi (chứ không thành tiền) và không lưu thông mà chỉ dự trữ

❖ Tiền giấy quốc gia muốn đổi ra vàng phải đạt một số lượng nhất định (ít nhất tương đương 1 thỏi vàng)

● Chế độ bản vị vàng hối đoái

❖ Tiền giấy quốc gia không trực tiếp đổi vàng mà phải thông qua ngoại tệ được tự do chuyển ra vàng (USD, GBP, …)

● Chế độ bản vị ngoại tệ

❖ Đơn vị tiền tệ quốc gia được xác định bằng ngoại tệ (ngoại tệ mạnh, được tự do chuyển đổi trên thị trường quốc tế)

❖ Phổ biến ở các nước thiếu vàng hoặc nước bị lệ thuộc chính trị vào nước khác

● Chế độ bản vị tiền giấy không chuyển đổi ra vàng

❖ Đơn vị tiền tệ quốc gia không thể tự do chuyển đổi sang vàng hoặc kim loại quý khác

❖ Vàng chỉ dùng để thanh toán nợ quốc tế, không dùng để lưu thông, không đổi tiền lấy vàng

❖ Giá trị của đồng tiền phụ thuộc vào sức mua hàng hóa dịch vụ của nó

+ Quy luật: tiền xấu luôn được dùng để lưu thông và đổi sang tiền tốt để lưu trữ (VD: đổi tiền giấy sang vàng cất trữ)

- Hình thức lưu thông: các phương tiện để đưa tiền vào trao đổi (các mệnh giá tiền với bội số/ước số, giấy, kim loại, …) (1 lượng vàng: 37.5 gram – vàng 9999 hay 999, hoặc vàng 24k)

5. Khối tiền tệ

5.1. Khái niệm

- Các tác nhân cung ứng:

+ Ngân hàng trung ương: ấn hành những đồng tiền được lưu thông

+ Ngân hàng thương mại: cung ứng bút tệ (tiền ghi sổ)

+ Chính phủ, doanh nghiệp, các tổ chức tài chính trung gian: phát hành trái phiếu và các công cụ nợ (kỳ phiếu, chứng chỉ tiền gửi, thương phiếu, …)

5.2. Cách đo lường

- Được phân loại dựa trên tính lỏng (tính thanh khoản, dễ chuyển thành tiền mặt) của các phương tiện

- Sắp xếp dựa trên độ lớn tăng dần và tính lỏng giảm dần, có các cách đo lường sau:

+ Khối tiền tệ M1 = C + D

● C: currency: tiền mặt lưu thông bên ngoài

● D: deposit: tiền gửi có thể phát check, quẹt thẻ, rút ATM tự do, được tạo bởi ngân hàng thương mại

+ Khối tiền tệ M2 = M1 + các khoản tiền gửi tiết kiệm không kỳ hạn (ghi sổ tiết kiệm, không báo trước thời gian rút tiền, có khả năng rút tiền tự do trong thời gian làm việc của ngân hàng)

+ Khối tiền tệ M3 = M2 + các khoản tiền gửi tiết kiệm có kỳ hạn (ghi sổ tiết kiệm, thời gian rút tiền được ấn định rõ ràng)

+ Khối tiền tệ M4 (L, large) = M4 + các loại chuẩn tệ (thương phiếu, trái phiếu, kỳ phiếu, …)

6. Tài chính

6.1. Sự ra đời của phạm trù tài chính

- Ra đời: sản xuất hàng hóa và tiền tệ là tiền đề quyết định dự ra đời của phạm trù tài chính, Nhà nước ra đời làm cho hoạt động tài chính ngày càng phát triển hơn (tác động vào các chủ thể để tạo ra quỹ tiền tệ của nhà nước thông qua các loại thuế để duy trì các hoạt động của nhà nước)

- Khái niệm: Tài chính là tổng hợp các mối quan hệ kinh tế biểu hiện dưới hình thái tiền tệ, thông qua quá trình tạo lập và sử dụng các quỹ tiền tệ của các chủ thể trong nền kinh tế

6.2. Bản chất của tài chính

- Là sự vận động tương đối của tiền tệ, với chức năng phương tiện thanh toán và phương tiện tích trữ trong lĩnh vực phân phối, nhằm tạo lập và sử dụng các quỹ tiền tệ trong nền kinh tế. VD: các chủ thể như Nhà nước, doanh nghiệp, người tiêu dùng, người sản xuất, các nhà cung ứng xuất nhập khẩu, …

- Các môi quan hệ giữa Nhà nước – xã hội, Nhà nước – các tổ chức quốc tế, giữa các đất nước với nhau về chính trị và thương mại, nhà cung ứng – người tiêu dùng, giữa các doanh nghiệp với nhau, giữa các cá nhân với nhau, các tổ chức xã hội – cá nhân và các doanh nghiệp → sự vận động có mục đích của tiền giữa các chủ thể với nhau.

6.3. Chức năng của tài chính

- Chức năng phân phối (là chức năng cơ bản của tài chính)

+ Phân phối tài chính là sự phân chia các quỹ tiền tệ (VD: GDP được phân phối 1 phần để chi cho tiêu hao năng lượng, chi cho chi phí lao động, chi cho các hao mòn từ quá trình sản xuất trước, phần thặng dư còn lại được phân phối để tích lũy hoặc để tăng thưởng, …)

+ Bao gồm phân phối lần đầu và phân phối lại

- Chức năng giám đốc

+ Tổ chức giám sát, kiểm tra sự vận động của các nguồn tài chính về mục đích, quy mô và tính hiệu quả của quá trình tạo lập và sử dụng các quỹ tiền tệ

+ Dựa trên các văn bản quy phạm pháp luật, các quy định của tổ chức

CHƯƠNG 2: TỔNG QUAN VỀ HỆ THỐNG TÀI CHÍNH

1. Khái niệm về hệ thống tài chính

1.1. Khái niệm:

- Hoạt động tài chính là hoạt động quản lý tiền, liên quan đến việc quyết định huy động tiền từ đâu và làm gì với số tiền huy động được. Bao gồm 3 nội dung lớn: thị trường và các tổ chức tài chính, quản lý đầu tư và tài chính doanh nghiệp

- Tổng hợp các hoạt động tài chính tạo nên hệ thống tài chính.

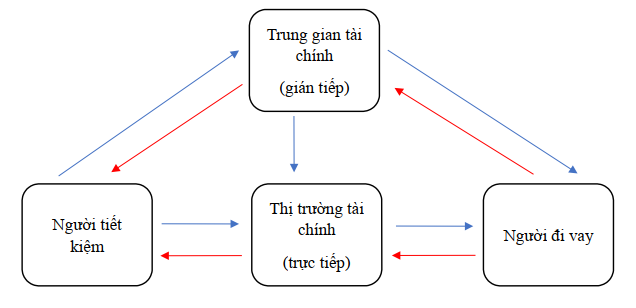

1.2. Mô hình hệ thống tài chính trong nền kinh tế

1.3. Vấn đề đối với tài chính trực tiếp

- Thông tin có thể bất đối xứng: người cho vay và người đi vay không có đầy đủ hiểu biết về nhau (sử dụng tiền cho mục đích gì, có khả năng hoàn trả không, …)

- Phát sinh chi phí giao dịch (tìm kiếm, lựa chọn người cho vay, …)

- Lựa chọn đối nghịch (đưa ra quyết định cho vay/đi vay không đúng đối tượng, không an toàn)

- Rủi ro đạo đức (không hoàn trả nợ)

➔ Vì những vấn đề trên, tài chính gián tiếp là một lựa chọn an toàn và hợp lý hơn

2. Cấu phần của hệ thống tài chính:

2.1. Thị trường tài chính:

- Hoạt động tài chính diễn ra trực tiếp trên thị trường tài chính, được thực hiện thông qua việc người cần vốn bán cho người có vốn các loại chứng khoán và các GTCT (VD: cổ phiếu, trái phiếu, chứng chỉ tiền gửi – CD certificates of deposit, …)

2.2. Các tổ chức tài chính

- Các tổ chức tài chính trung gian là ngân hàng: là các ngân hàng thương mại (có thêm cả ngân hàng phát triển, ngân hàng đầu tư) – được nhận tất cả các khoản tiền gửi và được cung cấp cho các đối tượng đi vay với bất kỳ kỳ hạn nào (có/không, ngắn/dài), là trung gian thanh toán, khối lượng vốn lớn → sinh lợi

- Các tổ chức tài chính trung gian phi ngân hàng: gồm các công ty tài chính, công ty bảo hiểm, công ty chứng khoán, quỹ đầu tư, quỹ tín dụng nhân dân (ngân hàng hợp tác xã) – chỉ được nhận các khoản tiền gửi có kỳ hạn, chỉ hoạt động trong phạm vi địa phương nhất định

2.3. Công cụ tài chính:

- Là các giấy tờ có giá được mua bán trên thị trường tài chính

+ Công cụ nợ: trái phiếu, CDs, thương phiếu, kỳ phiếu

+ Công cụ vốn chủ sở hữu: cổ phiếu

2.4. Cơ sở hạ tầng:

- Hệ thống luật pháp: Các cơ sở pháp lý, quy định của pháp luật

- Hệ thống giám sát: Nghị định của CP, thông tư của NHTW, Bộ Tài chính, Bộ Công thương, Thanh tra CP; các cơ quan có chức năng kiểm tra, giám sát hoạt động của các tổ chức trên thị trường tài chính

- Hệ thống thông tin: BCTC, báo chí, Internet, truyền hình; cần đảm bảo chính xác, tin cậy, kịp thời cung cấp cho nhà đầu tư và các cơ quan giám sát

- Hệ thống thanh toán: NHTM cùng với công nghệ thông tin đóng vai trò là trung gian thực hiện hoạt động thanh toán để đảm bảo nhanh chóng, chính xác, an toàn

3. Chức năng và vai trò của hệ thống tài chính

3.1. Chức năng

- Chu chuyển vốn từ người tiết kiệm sang người vay vốn

- Cung cấp phương tiện thanh toán cho nền kinh tế, giúp các hoạt động kinh tế diễn ra hiệu quả hơn (dễ dàng và an toàn hơn)

- San sẻ rủi ro, giảm bớt chi phí (tìm kiếm, đi lại, lựa chọn, …) và hạn chế vấn đề thông tin bất cân xứng

3.2. Vai trò

- Thúc đẩy nền kinh tế hoạt động với hiệu suất cao hơn (người có vốn có thể hưởng lợi tức, người cần vốn có thể tiếp tục sản xuất kinh doanh → kinh tế diễn ra thuận lợi, tạo thêm việc làm, …)

4. Quản lý nhà nước đối với hệ thống tài chính

4.1. Mục tiêu

- Điều hành của Chính phủ trên hệ thống tài chính nhằm 2 mục đích sau:

+ Tăng cường cung cấp thông tin cho nhà đầu tư

+ Đảm bảo hoạt động lành mạnh của trung gian tài chính (thông tin minh bạch, an toàn)

4.2. Nội dung quản lý

- Quy định về vốn (với mỗi doanh nghiệp, tổ chức cần có vốn điều lệ, vốn chủ sở hữu là bao nhiêu, các hình thức tăng giảm vốn và theo dõi, …)

- Thanh tra giám sát (thanh tra chính phủ, bộ tài chính, ngân hàng nhà nước, … giám sát các hoạt động tài chính để đảm bảo an toàn)

- Bảo hiểm tiền gửi (các tổ chức có nhận tiền gửi phải tham gia bảo hiểm tiền gửi, để đảm bảo sự an toàn của khoản tiền gửi của cá nhân và các tổ chức)

CHƯƠNG 3: NGÂN SÁCH NHÀ NƯỚC

1. Tổng quan về Ngân sách Nhà nước

1.1. Khái niệm

Là toàn bộ các khoản thu chi của nhà nước, đã được cơ quan nhà nước có thẩm quyền quyết định và được thực hiện trong một năm để đảm bảo thực hiện các chức năng và nhiệm vụ của nhà nước (Cơ quan nhà nước có thẩm quyền ở đây là Quốc hội, một năm ở đây được gọi là Năm ngân sách)

1.2. Vai trò

- Điều tiết trong lĩnh vực kinh tế: Sử dụng các công cụ thuế, các chính sách và quy định của Nhà nước (định hình kinh tế)

- Điều tiết trong lĩnh vực xã hội

+ Cung cấp hàng hóa công cộng (giao thông công cộng, chiếu sáng đô thị, …)

+ Duy trì hoạt động của bộ máy Nhà nước

+ ANQP, an ninh xã hội

+ Văn hóa, y tế, giáo dục, …

+ Phân phối thu nhập

- Điều tiết thị trường

+ Ổn định giá cả: điều chỉnh chính sách thuế và sử dụng quỹ dự trữ về hàng hóa và tài chính

+ Kiểm soát lạm phát: điều chỉnh chính sách thuế và thắt chặt chi tiêu ngân sách nhà nước (tài khóa thắt chặt, giảm thu giảm chi)

2. Thu ngân sách Nhà nước

2.1. Khái niệm

Là các quan hệ phân phối nảy sinh trong quá trình Nhà nước dùng quyền lực chính trị của mình tập trung một bộ phận trong sản phẩm quốc dân để hình thành quỹ tiền tệ tập trung, nhằm đáp ứng nhu cầu chi tiêu Nhà nước

2.2. Đặc điểm

- Gắn liền với chức năng, nhiệm vụ của Nhà nước (được quy định và hướng dẫn thực hiện bởi các cơ quan có thẩm quyền)

- Gắn với các quá trình kinh tế và sự vận động của các phạm trù giá trị (với mỗi hoạt động sản xuất, kinh doanh, mua bán đều gắn với lệ phí, thuế phí liên quan đến ngân sách nhà nước. VD: mua ô tô có chi phí vận chuyển, phí trước bạ, phí nhập khẩu, chi phí đăng kiểm và bấm biển, …)

2.3. Nội dung

- Theo phạm vi của nguồn thu:

+ Thu trong nước:

● Phát sinh do các chủ thể trong nước thực hiện

● Bao gồm:

❖ Thu trong khâu sản xuất (nông nghiệp, công nghiệp và xây dựng cơ bản)

❖ Thu trong khâu lưu thông – phân phối (giao thông vận tải, thương mại, tài chính ngân hàng)

❖ Thu từ hoạt động dịch vụ (y tế, văn hóa, giáo dục, thể thao, truyền hình, du lịch, khách sạn nhà hàng, công nghệ, môi trường, …)

+ Thu ngoài nước: gồm nguồn thu từ vay nợ và nguồn thu từ viện trợ giữa các chính phủ quốc gia và các tổ chức trong khu vực hay quốc tế

- Theo tính chất cân đối ngân sách: thu trong cân đối và thu bù đắp (thu ngoài cân đối)

+ Thu trong cân đối:

● Là những khoản thu mang tính chủ động (có cơ sở xác định được, có kế hoạch và đã lập dự toán), thường không có tính hoàn trả hay miễn trừ, cố định và ổn định

● Bao gồm: thuế, phí và lệ phí (được ban hành thành luật hay pháp lệnh), các hoạt động kinh tế của nhà nước (cổ phần của nhà nước ở các DN, tài sản bán hay cho thuê, tài nguyên) và các khoản thu khác (thu từ tiền cho vay, đóng góp tự nguyện,…)

+ Thu ngoài cân đối (thu bù đắp)

● Là những khoản thu nhằm giải quyết mất cân đối ngân sách, bắt buộc phải hoàn trả

● Bao gồm: vay trong nước (vay các tổ chức, cá nhân trong nước thông qua tín dụng hoặc trái phiếu chính phủ) và vay nước ngoài (vay từ các chính phủ khác)

3. Chi ngân sách nhà nước

3.1. Khái niệm

Là quá trình phân phối, sử dụng quỹ ngân sách Nhà nước theo những nguyên tắc nhất định cho việc thực hiện các chức năng, nhiệm vụ của Nhà nước (tức là sử dụng ngân sách để cấp phát, phân chia cho các đơn vị nhà nước để thực hiện các chức năng)

3.2. Đặc điểm

- Gắn với nhiệm vụ kinh tế, chính trị, xã hội trong từng giai đoạn

- Là các khoản cấp phát không hoàn trả trực tiếp (đơn vị sử dụng ngân sách không cần trả lại cho cơ quan cấp phát)

Charge your account to get a detailed instruction for the assignment