Nguyên lý kế toán

Tổng hợp lý thuyết Nguyên lý kế toán

Tài liệu tổng hợp lý thuyết môn Nguyên lý kế toán ngành Kế toán của Học viện Ngân hàng. Tổng hợp lý thuyết theo chương trình học của giảng viên

Table of Contents

expand_more expand_lessMục lục

- CHƯƠNG 1: TỔNG QUAN VỀ KẾ TOÁN

- CHƯƠNG 2: GHI NHẬN CÁC GIAO DỊCH KINH TẾ

- CHƯƠNG 3: KẾ TOÁN DỒN TÍCH VÀ CHU TRÌNH KẾ TOÁN

- CHƯƠNG 4: CHU TRÌNH KẾ TOÁN TRONG DOANH NGHIỆP

- CHƯƠNG 5: SỔ KẾ TOÁN VÀ CÁC HÌNH THỨC KẾ TOÁN

DETAILED INSTRUCTION

CHƯƠNG 1: TỔNG QUAN VỀ KẾ TOÁN

1. Kế toán và chức năng cung cấp thông tin:

1.1 Kế toán là gì?

- Kế toán là hệ thống đo lường các hoạt động kinh doanh, là quá trình ghi chép và cung cấp thông tin về kết quả cho những người ra quyết định.

1.2. Chức năng cung cấp thông tin của kế toán:

1.2.1. Các hoạt động cơ bản của kế toán:

|

Xác định/Nhận dạng các hoạt động kinh tế => |

Ghi chép các hoạt động kinh doanh => |

Truyền tải thông tin về các hoạt động này |

1.2.2. Các giả định cơ bản của kế toán:

- Thước đo tiền tệ: chỉ ghi nhận trong sổ sách kế toán những dữ liệu, giao dịch có thể đo lường được bằng tiền.

- Kỳ kế toán:

+ Các doanh nghiệp cần các báo cáo định kỳ, do đó các nhà kế toán chuẩn bị các báo cáo tài chính và các báo cáo kế toán khác theo từng kỳ cụ thể một cách thường xuyên.

+ Giao dịch phát sinh của kỳ kế toán nào sẽ được ghi ở Báo cáo tài chính và Sổ kế toán ở kỳ đó, tuyệt đối không ghi ở kỳ khác.

- Thực thể kinh doanh: Hoạt động của một thực thể kinh doanh phải được phân biệt và ghi chép tách biệt với các hoạt động của các chủ sở hữu và các thực thể kinh doanh khác.

- Hoạt động liên tục: Doanh nghiệp sẽ tiếp tục hoạt động kinh doanh bình thường trong thời gian đủ dài để thực hiện những mục tiêu hiện có của nó.

1.2.3. Các loại thông tin kế toán:

- Người ta chia các đối tượng sử dụng thông tin kế toán thành hai nhóm: Đối tượng bên trong doanh nghiệp (các nhà quản trị, nhân viên cao cấp,…) và Đối tượng bên ngoài doanh nghiệp (chủ nợ, nhà đầu tư, cơ quan quản lý,…).

- Tương ứng với 2 nhóm đối tượng trên, kế toán đã phát triển thành 2 nhánh để đáp ứng nhu cầu thông tin tốt hơn là Kế toán tài chính và Kế toán quản trị.

* So sánh Kế toán tài chính và Kế toán quản trị:

|

|

Kế toán tài chính |

Kế toán quản trị |

|

Đối tượng phục vụ |

Đối tượng bên ngoài doanh nghiệp là chủ yếu. |

Đối tượng bên trong doanh nghiệp |

|

Đặc điểm thông tin |

Thông tin tổng quát về tất cả các hoạt động của đơn vị. Phản ánh những thông tin mang tính chất lịch sử. Đề cao tính khách quan, trung thực, hợp lý. Có tính pháp lý. |

Thông tin chi tiết, cụ thể về từng hoạt động kinh doanh cụ thể. Hướng tới tương lai của doanh nghiệp. Đề cao tính linh hoạt, kịp thời. Không có tính pháp lý. |

|

Lập và trình bày báo cáo |

Cung cấp và thông tin dựa vào hệ thống Báo cáo tài chính. BCTC phải được lập theo mẫu biểu, chuẩn mực kế toán và chế độ kế toán hiện hành. Lập định kỳ ( tháng, quý, năm). |

Cung cấp thông tin dựa vào hệ thống Báo cáo kế toán quản trị. BCKTQT không có mẫu biểu theo qui định, linh hoạt theo yêu cầu quản trị của doanh nghiệp. Lập thường xuyên, linh hoạt theo yêu cầu của nhà quản trị. |

2. Đối tượng phản ánh của kế toán:

2.1. Phương trình kế toán cơ bản:

Tài sản = Nguồn vốn

Tài sản = Vốn chủ sở hữu + Nợ phải trả

2.2. Đối tượng phản ánh của kế toán:

2.2.1. Tài sản:

- Là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai.

VD: Tiền mặt, tiền gửi ngân hàng, phải thu khách hàng, hàng tồn kho, tài sản cổ định, nhà

xưởng,…

- Điều kiện ghi nhận tài sản:

+ DN chắc chắn thu được lợi ích kinh tế trong tương lai.

+ Giá trị của tài sản được xác định một cách đáng tin cậy.

( Nếu các khoản chi bỏ ra không chắc chắn sẽ mang lại lợi ích kinh tế trong tương lai cho DN thì sẽ được ghi nhận ngay vào BCKQHĐKD ngay khi phát sinh).

* Tài sản và nguyên tắc giá gốc:

- Tài sản phải được ghi nhận theo giá gốc ( là giá lần đầu tiên được ghi trong sổ kế toán).

- Giá gốc của tài sản được xác định theo 2 cách:

+ Tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận.

+Tính bằng toàn bộ chi phí hợp lí mà DN phải bỏ ra để có được tài sản và đưa nó vào trạng thái sẵn sàng sử dụng.

2.2.2. Nguồn vốn:

Là những nguồn tạo nên tài sản của đơn vị, doanh nghiệp. Gồm 2 nguồn chính:

a. Nợ phải trả:

- Là nghĩa vụ hiện tại của DN, phát sinh từ các giao dịch và sự kiện đã qua mà đơn vị phải thanh toán từ các nguồn lực của mình.

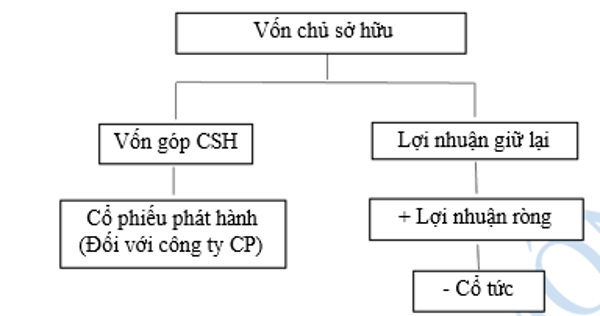

b. Vốn chủ sở hữu:

- Là giá trị vốn của DN, được tính bằng số chênh lệch giữa giá trị tài sản của DN trừ đi nợ phải trả.

- Thể hiện quyền của các chủ sở hữu đối với tài sản của DN.

Vốn chủ sở hữu = Vốn góp chủ sở hữu + Lợi nhuận giữ lại

(LNGL) LNGL = LNGL (đầu kỳ) + Thu nhập ròng (1 kỳ) - Cổ tức đã chia

Thu nhập ròng = Thu nhập 1 kỳ kế toán - Chi phí 1 kỳ kế toán

1 kỳ kế toán

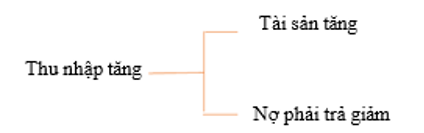

- Vốn chủ sở hữu tăng khi :

+ Chủ sở hữu góp thêm vốn.

+ Thu nhập 1 kỳ kế toán tăng (TNR).

(Thu nhập từ hoạt động kinh doanh)

- Vốn chủ sở hữu giảm khi:

+ Chủ sở hữu rút vốn.

+ Chi phí 1 kỳ kế toán phát sinh.

+ Chia cổ tức cho các cổ đông.

c. Thu nhập:

- Là tổng giá trị các lợi ích kinh tế DN thu được trong lỳ kế toán, phát sinh từ các hoạt động sản xuất, kkinh doanh và các hoạt động khác của DN.

- Góp phần làm tăng VCSH, không bao gồm khoản góp vốn của cổ đông hoặc CSH.

=> Biểu hiện cụ thể của lợi ích kinh tế tăng thêm trong kỳ kế toán.

d. Chi phí:

-

Charge your account to get a detailed instruction for the assignment